| Parti Communiste International |

7.

LE COURS CATASTROPHIQUE DU CAPITALISME

Le mode de production capitaliste a bouleversé les anciens rapports de production de l’économie marchande fondés sur l’économie familiale des paysans et la petite production artisanale des villes et villages. Il a ruiné et exproprié les anciens producteurs et les a prolétarisés en les contraignant à vendre le seul bien qui leur restait, leur force de travail, en échange d’un salaire. Ce faisant en substituant à la production indépendante et dispersée du paysan et de l’artisan, la production collective et centralisée de l’agriculture mécanisée et de la grande industrie, le capitalisme a ruiné les fondements de la production marchande et socialisé les forces productives.

Dans les sociétés pré‑capitalistes la production, tant agricole qu’artisanale, s’appuyait sur des connaissances empiriques acquises au fil des générations. A la différence du monde antique, qui avait recours quasi exclusivement au travail musculaire de l’esclave, la société féodale et l’ancien régime cherchèrent systématiquement à mécaniser la production. Mais cette mécanisation restait limitée tant par l’étroitesse de la production familiale du paysan que par la limite de l’entreprise artisanale et par le niveau empirique des connaissances qui en résultait. La nature elle‑même des forces naturelles engagées – eau, air et traction animale – en était une autre limite.

La grande agriculture capitaliste mécanisée et la grande industrie en mobilisant d’immenses armées de travailleurs travaillant collectivement et de manière centralisée et en employant les derniers procédés mécaniques et d’automatisation, procédés qui ont recours aux dernières connaissances techniques et scientifiques, ont fait sauter l’étroitesse des anciens modes de production et libéré les forces productives.

L’accumulation forcenée du capital a exalté le développement des forces productives à une échelle sans précédent. Cependant, le capitalisme à son tour est devenu, depuis l’apparition des monopoles – aujourd’hui appelés multinationales – à la fin du 19° siècle, une entrave au développement des forces productives. D’un côté l’accumulation meurtrière du capital – accumulation qui est incontrôlable – conduit à une socialisation toujours plus grande de la production, mais de l’autre l’appropriation reste privée. Cette contradiction fondamentale conduit régulièrement le capitalisme à des crises de surproduction.

L’accumulation du capital repose sur l’appropriation du travail non payé – la plus‑value – du travailleur salarié dans la production. L’accumulation revient à une gigantesque accumulation de plus‑value et donc de valeur. La valeur n’étant rien d’autre que la cristallisation du travail dans l’objet produit – qu’il soit agricole ou industriel. Or plus la productivité du travail social s’accroît, plus le taux de profit chute et donc plus le rendement du capital investi diminue. Pour tenter de résoudre ce dilemme, le capital cherche, quand il le peut, à s’investir dans de nouvelles branches de production où la composition organique (1) du capital est plus basse et où donc le taux de plus‑value qui en résulte est plus élevé. Ou mieux, sous d’autre cieux, où la composition organique du capital est non seulement plus basse, mais où les salaires et les charges sociales, lorsqu’elles existent, sont nettement inférieurs et où de ce fait le taux de plus‑value est plus élevé. Alors le taux de profit bondit !

C’est ce qui se passe par exemple au Mexique où les salaires des ouvriers sont inférieurs de 80% à ceux des ouvriers des États‑Unis. D’où la ruée des multinationales de l’industrie automobile. Ce qui fait qu’aujourd’hui, l’Allemagne mise à part (4ème producteur mondial d’automobiles après le Japon (2) ), le Mexique produit plus de voitures que n’importe quel pays européen : une fois et demi la production française et le triple de celle de l’Italie.

Mais on peut donner bien d’autres exemples de pays qui offrent des conditions plus propices à l’accumulation du capital, et en particulier la Chine. Ce qui fait que les grands groupes investissent de moins en moins dans leur pays d’origine. En France par exemple, ils n’investissent plus depuis longtemps dans le capital fixe et se contentent de maintenir l’existant. Seules les petites et moyennes entreprises, ou de taille un peu supérieure tentent d’investir pour moderniser leur appareil productif et augmenter la productivité, car il n’ont pas le choix. Les autres délocalisent et maintiennent sur place le minimum.

Pour illustrer cette décroissance du taux de profit, nous reportons trois tableaux sur la croissance de la production industrielle dans les grands pays impérialistes. Notre point de départ est l’année 1900 et le point d’arrivé l’année 2007. Cette longue période est divisée en 5 cycles. Car l’antagonisme entre les forces productives déchaînées par l’accumulation du capital et ces mêmes rapports de productions capitalistes conduit à des crises cycliques de surproduction.

Ces crises sont le mode par lequel le capital résout temporairement l’accumulation de ses antagonismes. L’accumulation du capital est d’abord une immense accumulation de marchandises et la crise apparaît lorsque les méventes et les impayés s’accumulent. Les stocks se mettent à gonfler, les faillites s’accroissent et le bilan des banques se gonfle de traites douteuses (3) et d’impayés. Les faillites financières et industrielles finissent par éclater au grand jour. L’économie est paralysée : c’est la crise. Les entreprises restructurent et licencient en masse, le chômage prend alors des proportions gigantesques. Le capital fictif, qui résultait de la spéculation frénétique qui a précédé la crise, voit son cours s’effondrer. Le capital constant de nombres d’entreprises est dévalorisé, les institutions financières non rentables tombent en faillite et la masse de traites douteuses est peu à peu éclusée, en les revendant à un prix bien inférieur à des sociétés vautours spécialisées dans la récupération par tous les moyens des impayés. Les stocks finissent par être liquidés, le capital constant est en partie dévalorisé, les salaires sont au plus bas et le chômage au maximum ainsi que la précarité, le taux de profit remonte. Alors, la tension étant relâchée, peu à peu l’activité reprend.

Le chômage diminue et par suite la consommation augmente, la production industrielle passe du trot au galop, puis la production finit de nouveau par s’emballer. La spéculation, qui avait repris, bat alors son plein, le cours des matières premières, sous l’effet d’une forte demande et de la spéculation, monte en flèche, les salaires se mettent à monter à leur tour, et, pour forcer le marché à absorber la gigantesque quantité de marchandises, le crédit est poussé à son maximum. Sous l’effet conjugué de la spéculation et du crédit qui résultent de l’énorme accumulation de capital, les taux d’intérêt, qui avec la reprise s’étaient mis à remonter doucement, atteignent de nouveau des sommets. Puis vient de nouveau la crise. Ainsi se répètent, environ tous les 7 à 10 ans, ce cycle, où s’alternent tout à tour, expansions et récessions brutales. Mais d’un cycle à l’autre le taux de profit chute inexorablement, ce qui se traduit par un ralentissement de la croissance industrielle qui tend vers zéro. Par contre si le taux de profit chute, la masse de plus‑value augmente toujours plus, si bien que l’accumulation du capital devient gigantesque. On y reviendra un peu après.

Ces tableaux représentent la croissance industrielle des 9 principaux pays industriels, qui sont en même temps des nations impérialistes au sens de Lénine. La croissance industrielle est déterminée par le taux de profit. En effet, c’est ce dernier qui détermine les investissements en capital fixe et circulant (4) dans la production. La croissance industrielle est donc un reflet du taux de profit. Lorsque le taux de profit est élevé, la croissance est elle aussi élevée, lorsqu’au contraire le taux de profit est bas, comme c’est le cas dans les vieux pays impérialistes, à cause d’une composition organique du capital élevée, la croissance industrielle est de ce fait, faible.

Ces taux de croissance, ou incréments, moyenne annuelle sont calculés à partir des indices de la production industrielle fournis par l’ONU dans son Annuaire Statistique. Ces indices sont élaborés à partir de la production en volume de chaque établissement industriel. Après avoir calculé un indice par branche, il faut ensuite calculer un indice pour l’ensemble des branches. Ceci se fait, comme pour le calcul par branche, en donnant un coefficient de pondération (5) à chaque branche – chaque industrie pour une même branche – en fonction de son poids dans l’ensemble des branches industrielles – ou de l’entreprise au sein d’une même branche. Ainsi chaque indice particulier étant doté d’un coefficient, la sommation de tous les indices particuliers en un même indice peut se faire. Mais au cours du temps le poids des composants au sein d’une même industrie, ou d’une branche par rapport à l’ensemble de l’industrie, change par suite de faillites, d’une croissance plus faible, ou au contraire d’une croissance bien plus rapide que les autres. Aussi, régulièrement, environ tous les cinq ans, les coefficients sont modifiés et la base de l’indice, c’est‑à‑dire l’année qui sert de référence et à partir de laquelle sont introduits les nouveaux coefficients, change. L’indice pour cette année de référence est alors posé égal à 100.

Ce changement de base permet de tenir compte des modifications du poids relatif de chaque industrie et branche, mais en même temps il peut gommer des phénomènes de désindustrialisation, comme la disparition de l’industrie textile, l’effondrement de la sidérurgie, ou le fort tassement de l’industrie automobile, sans parler des chantiers navales, par exemple.

Quoi qu’il en soit, ce bricolage des instituts bourgeois nous permet de suivre le cours du capital à l’échelle mondiale. La Chine par contre ne suit pas la méthodologie préconisée par l’ONU : ses indices sont basés sur la production en valeur et non pas en volume. Ce qui fait qu’ils ne sont pas publiés par l’ONU. Nous nous les procurons dans l’annuaire publiés par Pékin, tout en sachant qu’ils sont surévalués par rapport à la réalité, même si Pékin introduit une correction pour les indices annuels par rapport à ceux qu’il publie mensuellement. Dans la mesure du possible, pour avoir une vue plus réaliste, on utilise alors en complément les productions physiques, comme la production d’électricité, de ciment, d’acier, d’immeubles, etc.

| CYCLES D’ACCUMULATION DU CAPITAL Incrément moyenne annuelle de la Production Industrielle (source Onu) |

|||||

| 1900- -1913 |

1913- -1929 |

1929- -1937 |

1937- -1973 |

1973- -2007 |

|

| Angleterre | 2,3% | 0,8% | 2,0% | 2,5% | 0,8% |

| France | 3,6% | 0,7% | -4,0% | 3,0% | 1,2% |

| Allemagne | 4,1% | 0,2% | 0,8% | 4,3% | 1,8% |

| Italie | - | 2,7% | 2,3% | 5,1% | 1,4% |

| Ètats Unis | 6,7% | 4,6% | 0,9% | 4,6% | 2,5% |

| Russie | - | 19,5% | 7,1% | -1,2% | |

| Japon | - | 7,6% | 6,0% | 8,6% | 1,9% |

| Chine | - | - | - | 12,7% | 10,7% |

| Corée du Sud | - | - | - | 17,6% | 8,7% |

Pour revenir aux tableaux, ceux‑ci se lisent verticalement et horizontalement. Verticalement les pays sont classés par indice croissant, ce qui correspond à un classement par ordre d’ancienneté décroissante, puisque les pays de plus vieux capitalismes sont ceux qui ont la composition organique la plus élevée, et partant le taux de profit le plus bas.

Et horizontalement, de cycle en cycle on peut voir la décroissance du taux de profit en constatant le ralentissement de la croissance industrielle, ce qui correspond à un ralentissement de l’accumulation du capital.

Ce qui est remarquable c’est le renversement de tendance avec la deuxième guerre mondiale. Le cycle 1937‑1973, correspond à une nette remontée des incréments, grâce aux destructions massives de la deuxième guerre mondiale. Cette guerre a été un véritable bain de jouvence pour le capitalisme mondial. On le voit encore mieux, si l’on part, non pas de 1937, mais de 1950, année où les différents pays ont retrouvé le niveau de 1937, qui était le maximum atteint juste avant la guerre.

L’Angleterre retrouve presque un incrément de jeunesse avec une moyenne annuelle de 3%. Quant à l’Allemagne, qui a connut d’effrayantes destructions, elle fait presque aussi bien que l’URSS, qui était un capitalisme plus jeune. Rappelons que le capitalisme russe, à la suite des destructions de la guerre civile, avait presque disparu et il dut renaître dans les années vingt avec la politique économique de la NEP. On a donc pour l’Allemagne 7,2% d’incrément annuel contre 8,2%, pour l’URSS.

Mais ce cycle d’après guerre, qui a vu une vigoureuse et prodigieuse accumulation du capital, et sur le plan matériel un formidable développement des forces productives, s’est définitivement clos en 1973‑1974, avec la première crise mondiale de cet après guerre. Depuis, de cycle en cycle les incréments diminuent constamment. Alors que la période 1950‑1973 n’a presque pas connu de récessions, ou tout du moins ces dernières sont restées purement nationales, le cycle 1973‑2007 se subdivise en 5 cycles courts : 1973‑1979, 1979‑1989, 1989‑2000, 2000‑2007, le dernier 2007… n’est pas terminé. Chacun de ces cycles courts correspond à une période d’expansion, suivie d’une récession internationale.

| Classement des Pays | |||

| 1950 - 1973 | 1973 - 2007 | ||

| Angleterre | 3,0% | Russie | -1,2% |

| Ètats Unis | 4,2% | Angleterre | 0,8% |

| France | 5,9% | France | 1,2% |

| Allemagne | 7,2% | Italie | 1,4% |

| Italie | 7,3% | Allemagne | 1,8% |

| Urss | 8,2% | Japon | 1,9% |

| Chine | 12,7% | Ètats Unis | 2,5% |

| Japon | 13,5% | Corée du Sud | 8,7% |

| Corée du Sud | 17,6% | Chine | 10,7% |

On peut remarquer que le classement des pays change, lorsque l’on passe des « Trente glorieuses » au cycle successif. L’URSS, qui caracolait avec un incrément de 8,2% s’est effondrée et la Russie obtient le bonnet d’âne avec un incrément moyen de -1,2%. Les États‑Unis, qui se trouvaient juste derrière l’Angleterre avec 4,2%, fait mieux que tous les autres vieux pays impérialistes avec seulement 2,5%. Le Japon a disparu du peloton de tête avec 1,9%, et la Chine est passée devant la Corée, avec 10,7%, contre 8,7%. Cependant comme on l’a écrit plus haut, il faut prendre avec précaution les indices industriels calculés par l’État chinois. Si l’on se réfère à la production d’énergie total, qui est utilisée par l’industrie chinoise tout sur la période 1978‑2007 (période pour laquelle nous avons des données), l’on obtient un incrément moyen de 5,1%. Et si nous prenons maintenant la consommation totale d’énergie pour la même période, l’on a 5,6% ! Soit quasiment la moitié de l’incrément de la production industrielle calculé à partir des indices fournis par Pékin. De quoi avoir des doutes sur le réalisme de ces indices.

Reste un point à éclaircir : le rajeunissement du capitalisme mondial par la guerre impérialiste. La guerre impérialiste produit de gigantesques destructions et conduit à de terrifiants massacres. Ces destructions massives entraînent, comme lors des crises de surproduction, mais à une échelle bien supérieure, non seulement une destruction massive de capitaux, mais une dévalorisation du capital constant à l’échelle de la société. A cela s’ajoute un abaissement considérable du salaire des ouvriers, lié à un chômage de masse et à une grande précarité, ce qui entraîne une forte augmentation du taux de plus‑value. Ces deux facteurs conjugués provoquent une forte remontée du taux de profit, comme au temps des premiers âges du capitalisme, surtout pendant la période de reconstruction. Lorsque celle‑ci se termine (1946‑1950, dans le deuxième après guerre) et que la production industrielle a retrouvé son niveau d’avant‑guerre, la nouvelle productivité acquise, liée à l’introduction de nouvelles technologies, abaisse les coûts de production du capital constant, maintenant ainsi une basse composition organique du capital.

Pour donner un exemple, admettons que le rapport en valeur entre le capital constant et le capital variable dans l’avant guerre, pour un pays X, soit de 99 000 de capital constant pour 1 000 de capital variable. Et que le taux de plus‑value soit de 100%. La plus‑value (le travail non payé) sera alors de 1 000, pour 1 000 de capital variable. Et le taux de profit, c’est‑à‑dire P/(C + V) (6) = 1 000/(99 000 + 1 000) = 1%. Puis, dans l’après guerre, le même capital constant voit sa valeur divisée par 3. On a donc 33 000 de capital constant pour 1 000 de capital variable. Le taux de profit est alors de 1 000/(33 000 + 1 000) = 2,9%. Maintenant si le taux de plus‑value est passé de 100% à 200%, le taux de profit passe à 5,9% !

LE TAUX DE PROFIT CHUTE, MAIS LA MASSE DE PLUS‑VALUE CROÎT EXPONENTIELLEMENT

Le taux de profit chute constamment et tend vers zéro, ce qui condamne à mort le capitalisme. Ce dernier ne peut être ré‑haussé, transitoirement, afin de permettre une nouvelle croissance pour quelques décennies, qu’à travers des guerres impérialistes toujours plus ravageuses. Mais si le taux de profit chute, par contre la masse de la plus‑value augmente constamment, et avec elle, la masse du capital et la production physique. Sauf évidemment durant les périodes de crises qui voit s’effondrer la production et la valeur des capitaux. Mais d’un cycle à l’autre, la masse de la plus‑value et la production, continuent de croître.

« Baisse

du taux de profit et accélération de l’accumulation ne sont que

des expressions différentes d’un même procès, en ce sens que

toutes deux expriment le développement de la productivité»,

Karl Marx, Le Capital, livre III, tome I, ch. XV, p 254 des Éditions Social, 1974

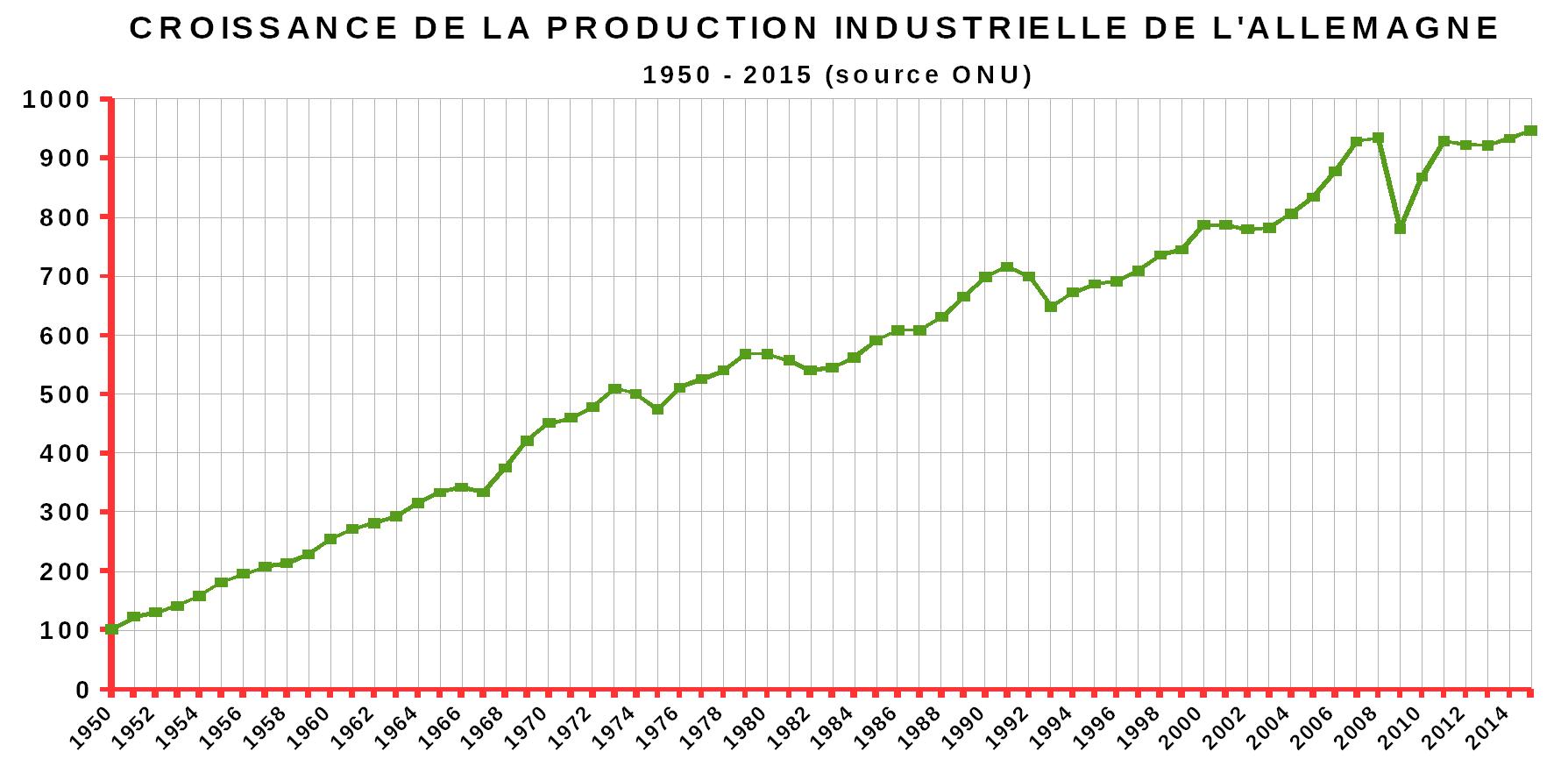

Ce que nous illustrons ici en rapportant la courbe de croissance de la production industrielle allemande. Nous aurions pu rapporter celle de la France, des États‑Unis, ou de quelconque autre pays, le résultat aurait été le même.

LL’indice de la production industrielle passe de 100 en 1950 à 947 en 2015, c’est‑à‑dire que la production industrielle, donc la masse des produits, a été multipliée par 9,47 depuis 1950.

En regardant la courbe, on ne manquera de remarquer les pointes vers le bas, qui correspondent à des chutes de production dues aux crises de surproduction : 1967, 1975, 1982, 1987, 1993, 2002‑2003 et surtout 2009‑2010.

LE MARCHÉ GOULOT D’ÉTRANGLEMENT

Le but de la production sous le mode de production capitaliste n’est pas la satisfaction des besoins humains, mais l’accumulation du capital: chaque capital investi doit rapporter un profit. Cette dernière se présente comme une immense accumulation de marchandises dont il faut réaliser la valeur. Or il ne peut pas y avoir équilibre entre production et marché, car ces deux phases de la circulation du capital social sont régis par des lois différentes.

La production n’est pas déterminée par les besoins, par la demande, mais c’est le contraire qui s’opère ; la production sous le capitalisme, à la différence des modes de production précédents, précède la demande, et il s’agit ensuite d’écouler la production marchande en vue de réaliser la valeur du capital, afin de recommencer un nouveau cycle. Si bien que la production capitaliste se trouve dans un déséquilibre constant : déséquilibre entre la section I et II du capital, déséquilibre locaux, au niveau régional, etc... Ces déséquilibres se traduisent par des faillites d’entreprises et régulièrement, comme nous l’avons vu, par des crises de surproduction.

IIl est donc vital pour le capitalisme d’étendre coûte que coûte le marché afin d’écouler sa production de marchandises toujours plus gigantesque. La montée des salaires augmente le pouvoir de consommation, cependant celui‑ci reste limité, d’autant plus que si l’on augmente le salaire des ouvriers, la plus‑value diminue, ce qui est la raison d’être du capitalisme. Puisque rapidement le marché national est saturé, il faut absolument trouver des débouchés à l’extérieur, d’où l’importance du commerce international. L’autre moyen de contourner la limite des moyens de payement, c’est le crédit. Cependant tôt ou tard il faut passer à la caisse.

Tout comme la croissance de la production industrielle ralentit avec la baisse du taux de profit, la croissance du marché, qu’il soit national ou international, ralentit aussi. La baisse du taux de profit diminue la croissance du marché, d’autant plus que le premier marché pour le capital est représenté par la section I, celles des moyens de production. La croissance des investissements ralentissant, le marché des moyens de production ralentit à son tour, tout comme ralentit celui des moyens de consommation.

Nous rapportons ici trois tableaux concernant le commerce international. Comme source nous nous sommes référés à l’OMC, qui possède une base de données sur le commerce international pour tous les pays en dollars courant depuis 1948. Données que nous avons convertis en dollars constants 2005. Normalement pour réaliser cette conversions nous aurions dû avoir l’indice d’inflation pour les produits importés dans la monnaie locale de chaque pays, ainsi que l’indice pour les exportations. Et une fois le commerce de chaque pays exprimé en monnaie constante du pays pour une année donnée, par exemple pour l’année 2005, il ne resterait plus qu’à convertir ces monnaies locales en dollars US pour l’année de base choisie.

Pour les exportations nous aurions pu utiliser l’indice PPI (producer price indices), c’est‑à‑dire l’indice d’inflation du prix de production, mais par contre nous n’avons pas la possibilité d’avoir un indice d’inflation pour les produits importés. Aussi avons nous utilisé un biais. Nous avons calculé un coefficient de conversion pour chaque année en nous basant sur le PIB des États‑Unis en dollars courants et en dollars constants 2005, PIB qui sont fournis par l’ONU. Nous aurions pu utiliser les données de la Banque Mondiale qui sont exprimées en dollars constants. Cependant ces données partent seulement de 1960, et nous n’aurions pas pu les relier au travail que le parti avait déjà entrepris sur le commerce international avant cette époque. De toute façon la précision en science économique n’est pas celle requise en physique ou en chimie, la marge d’erreur est nettement plus importante, l’essentiel est que la tendance générale ne soit pas modifiée. Toutefois, comme on le verra, la différence entre les résultats obtenus par ce biais ou à partir des données de la Banque Mondiale est négligeable.

PPour établir ces tableaux on part du volume commercial, c’est‑à‑dire que l’on additionne les exportations et les importations. Au niveau mondial les importations et les exportations s’équilibrent.

| Increments annuels moyens du Commerce mondiale 1836‑2008 (sources Kuscynski et Omc) |

||||

| 1836- -1890 |

1890- -1913 |

1913- -1949 |

1949- -1974 |

1974- -2008 |

| 4,3% | 3,3% | 0,5% | 8,3% | 5,1% |

On passe de 4,3% pour le premier cycle à 0,5% pour le cycle qui englobe les deux guerres mondiales. Puis une forte remontée après la deuxième guerre mondiale pour le cycle des 30 « glorieuses », et une nette décélération pour le cycle 1974‑2008. Cependant l’incrément reste encore élevé et l’on va voir pourquoi avec le tableau suivant.

Dans ce tableau, le cycle 1974‑2008 a été divisé suivant les cycles courts correspondants aux crises commerciales internationales. Par contre l’on a conservé le cycle 1949‑1974, étant donné que les crises commerciales durant ce cycle n’ont pas frappé tous les pays et qu’elles n’étaient pas forcément synchronisées entre les pays touchés.

Sur les 3 cycles qui suivent la période d’après‑guerre (1949‑1974), le ralentissement, puis le quasi effondrement des incréments est spectaculaire. Cet effondrement est suivi d’une nette remontée pour les 3 cycles suivants et bien sûr d’une chute catastrophique avec la crise de surproduction de 2008‑2009, d’on nous ne sommes pas encore sorti.

| Increments annuels moyens du Commerce mondiale 1949‑2008 (source Omc) |

|||||||

| 1949- -1974 |

1974- -1980 |

1980- -1990 |

1990- -1992 |

1992- -1997 |

1997- -2000 |

2000- -2008 |

2008- -2014 |

| 8,3% | 7,6% | 1,2% | 1,5% | 6,0% | 3,4% | 9,4% | 1,0% |

On remarque le ralentissement pour le petit cycle 1997‑2000. Cette ralentissement correspond à la crise monétaire et financière qui a touché les pays du Sud‑Est asiatique en 1997. Crise qui s’étendit à Hong Kong, puis à la Corée du Sud, et de là à la Russie, dont l’État se déclara en cessation de payement, et enfin elle toucha les pays d’Amérique Latine : Mexique, Brésil et surtout l’Argentine qui connut une terrible récession et dont l’État fut contraint de se déclarer en faillite.

Alors maintenant qu’est‑ce qui explique cette formidable remontée des incréments du commerce mondial à partir des années 90 ? Deux facteurs : le premier est la délocalisation et l’externalisation qui fait monter artificiellement le commerce et, le deuxième, le formidable développement du capitalisme en Chine et dans le Sud‑Est asiatique.

Aujourd’hui les produits sont rarement fabriqués de bout en bout dans un même pays. Pour abaisser leur coût de production les grandes entreprises ont externalisé toute une partie de leur production et elles font appel à des sous‑traitants. Elles mettent en concurrence à travers le monde, grâce à l’important abaissement des coûts de transport, surtout maritimes, les petites et moyennes entreprises entre elles. Si bien qu’un même produit, avant d’être terminé, peut faire de nombreux aller‑retours entre différents pays. Aujourd’hui les biens intermédiaires, suivant les pays, représenteraient de 40% à 60% du commerce international. Pour l’Allemagne ils représentent plus de 45% de son commerce, car toute une partie de sa production est réalisée dans les pays d’Europe centrale – Pologne, Hongrie, Slovaquie et Tchéquie – où la main d’œuvre est très qualifiée et les salaires très bas. C’est comme cela que la grande Allemagne s’est érigée en premier exportateur mondial devant les États‑Unis de 2003 à 2009. Depuis les États‑Unis sont repassés devant, et la Chine les a supplantés tous les deux comme premier exportateur mondial depuis 2009.

En outre les grands groupes, comme Renault pour la France, GM aux États‑Unis, font même fabriquer entièrement toute une partie de leur production à l’étranger, qu’ils réimportent ensuite pour la vendre sur le territoire national. D’après l’OMC 49% des échanges mondiaux de marchandises et de services en 2011 avaient lieu dans le cadre de chaînes verticales d’assemblage, contre 36% en 1995.

Ce qui fait que la dévalorisation de la monnaie nationale pour augmenter la compétitivité ne fonctionne plus aujourd’hui, puisqu’elle renchérit tous les produits intermédiaires qui ne sont plus fabriqués sur le territoire national mais qui sont cependant indispensables à l’industrie. On le voit très bien avec le Japon qui malgré des dévaluations successives n’a pas réussi à relancer ses exportations. Pour la période 2007‑2015, l’incrément moyen de ses exportations est de -0,2%, contre +2,7% pour les États‑Unis et +2,1% pour l’Allemagne. On le voit aussi avec la Grande‑Bretagne, depuis qu’elle a annoncé son intention de sortir de l’Union Européenne : la livre sterling a fortement chuté, cependant ses exportations ne se sont pas trouvées améliorées, justement à cause du renchérissement des composants intermédiaires qu’elle doit importer.

Ce résultat ne plaira certainement pas aux partis de droite et populistes qui fleurissent un peu partout, mais ils ne pourrons rien y changer.

LE POIDS CROISSANT DE L’ASIE

Le développement fulgurant du capitalisme en Chine et dans le Sud‑Est asiatique a offert un nouveau marché, d’abord pour les marchandises manufacturées, puis pour les capitaux des monopoles (8) des grands pays impérialistes. Alors que les marchés nord‑américains, japonais et européen croissent à une vitesse de tortue, ceux du Sud‑Est asiatique et de la Chine augmentent au galop.

Un simple coup d’œil au tableau nous montre que la croissance du volume des échanges des grands pays impérialistes a été divisée par deux pour le cycle 1974‑2008 par rapport au cycle précédent. Si l’on regarde dans le détail les cycles courts l’on voit nettement la chute des incréments lorsque l’on passe du cycle 1974‑1980 au suivant. Puis l’on constate une petite remontée pour le cycle 1990‑2000 et une remontée nettement plus forte, le double, entre 2000‑2008. Remontée, qui comme l’on vient de l’expliquer est en partie artificielle, car résultant de la sous‑traitance et en partie, grosso modo pour moitié, due à l’essor du marché asiatique, mais surtout du marché chinois.

On s’en rend compte en regardant les tableaux ou s’agit de l’Asie, moins le Japon évidemment. Ce tableau comprend l’Inde, mais il faut savoir que ce géant asiatique a réussi à dépasser la Suisse, pour le volume commercial, seulement depuis 2006, et qu’en 2014 son volume commercial reste inférieur à celui de la Belgique, tout en s’en approchant. Et si l’on prend le Pakistan, l’Iran, ou les pays du Moyen‑Orient, la situation est bien pire.

| Increments annuels moyens du volume des échanges (source Omc) |

||||||

| EUROPE + JAPON + USA | ||||||

| 1949‑2008 | 1949‑2008 | |||||

| 1949- -1974 |

1974- -2008 |

1974- -1980 |

1980- -1990 |

1990- -2000 |

2000- -2008 |

2008- -2014 |

| 8,5% | 4,4% | 7,1% | 2,4% | 3,3% | 6,4% | -0,9% |

| ASIE, moins le Japon | ||||||

| 1960-2008 | 1974-2013 | |||||

| 1960- -1974 |

1974- -2008 |

1974- -1980 |

1980- -1997 |

1997- -2000 |

2000- -2008 |

2008- -2014 |

| 8,2% | 8,3% | 8,3% | 7,1% | 3,4% | 11,6% | 4,8% |

| CHINE | ||||||

| 1959- -2008 |

1959-2014 | |||||

| 1959- -1966 |

1966- -1974 |

1974- -1981 |

1981- -1997 |

1997- -2008 |

2008- -2014 |

|

| 9,1% | -3,6% | 8,6% | 8,2% | 9,9% | 18,0% | 7,4% |

La croissance du marché asiatique vient en premier de la Chine, véritable géant, mais aussi de la Corée, grand pays industriel, de Taïwan, et de l’ensemble des pays du Sud‑Est asiatique, dont le Vietnam, qui dans le futur devrait devenir un nouveau Japon.

Entre les deux grands cycles, l’incrément reste élevé et stable. Mais si l’on regard les cycles courts, l’on a une petite diminution en passant du premier au second cycle et bien sûr une forte chute pour le cycle 1997‑2000, qui est lié à la crise du Sud‑Est asiatique et qui montre bien le poids de ces pays dans le commerce asiatique. Puis une forte remontée pour le cycle 2000‑2008, période pour laquelle les capitaux en excès des grands pays impérialistes affluaient. Et une division presque par trois pour le cycle suivant qui correspond à la crise de surproduction internationale.

Ces 4,8% d’incrément annuel moyen sont à comparer au -0,9% des grands pays impérialistes. Le commerce mondial durant la période 2008‑2014 a été tiré par les pays asiatiques et de façon général par les pays émergents qui continuaient à attirer les capitaux des monopoles. Cependant depuis 2015, nombre de ces pays sont entrés en récession, comme le Brésil ou sont en fort ralentissement.

Entre 1959 et 2008, le commerce international de la Chine a cru au rythme moyen de 9,1%, plus que les 8,5% des pays occidentaux durant les fameuses trente « glorieuses ». Les cycles courts commencent par le cycle 1959‑1966, qui a vu la terrible crise de 1961‑1962, où la production industrielle s’est effondrée de 48% ! Cette crise s’est accompagnée d’une grave crise agricole qui a entraîné des millions de morts. Ce qui explique l’effondrement du commerce international de la Chine. Cette récession sera suivie par une autre en 1967‑1968, après que le maximum de 1960 aura été dépassé en 1966 – 1043 contre 924, pour ce qui est de l’indice de la production industrielle. La crise a été moins terrible, mais la chute de la production a tout de même été de 22%. Ce qui explique la crise politique au sein de l’appareil du parti et de l’État et l’enrôlement d’une partie de la jeunesse dans la soi‑disant « révolution culturelle », afin de combattre les troubles sociaux et mobiliser les énergies en vue de la reprise. Cependant cette crise n’apparaît pas dans l’incrément moyen pour ce cycle. Au contraire son rythme très élevé correspond à un capitalisme à la croissance vigoureuse.

La Chine va profiter à plein de la « mondialisation », comme on peut le voir avec la montée de ses incréments, de cycle en cycle, jusqu’à atteindre 18% de croissance moyenne annuelle pour le cycle 1997‑2008 ! Alors les marchandises affluaient de partout, mais aussi et surtout les capitaux, et les exportations chinoises explosaient. Puis vint la fin de l’ivresse : la récession mondiale de 2008‑2009 avec une chute du commerce mondial en dollars constant de 14% : les exportations ont diminué de 28% en Asie, de 21% en Europe, de 18% en Amérique du Nord et de -9,3% en Chine.

Cette chute des exportations chinoises fut suivi d’une forte reprise en 2010. Cependant lorsque nous étudierons la Chine, nous verrons comment le commerce de la Chine a fortement ralenti en 2014, 2015 et 2016, annonçant une prochaine récession de grande amplitude.

LE DÉCLIN DES VIEUX IMPÉRIALISMES ET LA MONTÉE DES NOUVEAUX

| Poids % des éxportations suivant les cycles d’après les données de la Banque Mondiale |

|||||

| 1973 -79 |

1979 -89 |

1989 -00 |

2000 -07 |

2007 -15 |

|

| Ètats Unis | 4,6% | 4,7% | 5,6% | 4,5% | 4,4% |

| Allemagne | 5,3% | 5,6% | 4,7% | 4,7% | 4,4% |

| Japon | 2,5% | 3,3% | 3,2% | 2,8% | 2,5% |

| France | 2,4% | 2,5% | 2,6% | 2,3% | 1,8% |

| Royaune Uni | 2,9% | 2,8% | 2,4% | 1,9% | 1,5% |

| Italie | 2,4% | 2,4% | 2,3% | 1,9% | 1,5% |

| Belgique | 1,7% | 1,7% | 1,6% | 1,6% | 1,4% |

| Chine | 0,0% | 0,8% | 1,5% | 3,4% | 5,1% |

| Corée du Sud | 0,2% | 0,4% | 0,8% | 1,3% | 1,6% |

| Russie | 1,5% | 1,8% | - | 1,1% | 1,1% |

| Monde | 100% | 100% | 100% | 100% | 100% |

Dans ce tableau, où nous rapportons le poids des exportations des principaux pays industrialisés, on remarque le inexorable déclin de la France, du Royaume‑Uni et de l’Italie. Ces deux derniers se retrouvent au même niveau que la Belgique, dont le recul est beaucoup plus faible et sont dépassés par la Corée du Sud. L’Allemagne recule aussi mais plus lentement et le Japon retrouve son niveau de 73‑79. Les États‑Unis connaissent un lent effritement, puisqu’ils se retrouvent, pour les cycle 2000‑2007 et 2007‑2015, à un niveau légèrement inférieur à celui du cycle 1973‑1979.

Par contre on peut remarquer la fulgurante montée de la Chine qui passe d’une valeur négligeable durant le cycle 1973‑1979 à 5,1% pour la période 2007‑2015, dépassant ainsi les État‑Unis. Du point de vue des exportations la Chine a dépassé les États‑Unis depuis 2006 et, pour ce qui est du volume commercial, depuis 2013. Quant à la Corée, elle continue sa lente, mais non moins remarquable ascension.

| Poids dans le commerce des produits manufacturés calculé d’après les données de la Banque Mondiale |

||

| 2000-2007 | 2007-2015 | |

| Russie | 0,7% | 1,0% |

| Suisse | 1,3% | 1,2% |

Nous avons rapporté les données sur la Russie afin de remettre les choses à leur juste valeur. La Russie est une grande puissance industrielle, comparable au Japon, mais par contre c’est un nain commercial. Si l’on exclut les matières premières et que l’on s’en tient seulement aux produits manufacturés, alors la grande‑petite Suisse passe devant la Russie.

Ce qui fait que tous les pays européens, comme l’Allemagne, la France, la Belgique, le Royaume‑Uni, etc.., à part l’Italie, font plus de commerce avec la Suisse qu’avec la Russie. Seule l’Italie commerce plus avec la Turquie et la Russie qu’avec la Suisse sa voisine.

Pour

conclure ce chapitre et confirmer le déclin relatif des pays

occidentaux du point de vue commercial, ce qui va de paire avec leur

déclin industriel, du point de vue de leur poids dans la production

industrielle mondiale, et confirmer la montée inexorable de l’Asie,

mais il s’agit surtout de l’Asie du Sud‑Est, et de la Chine, nous

rapportons ces courbes.

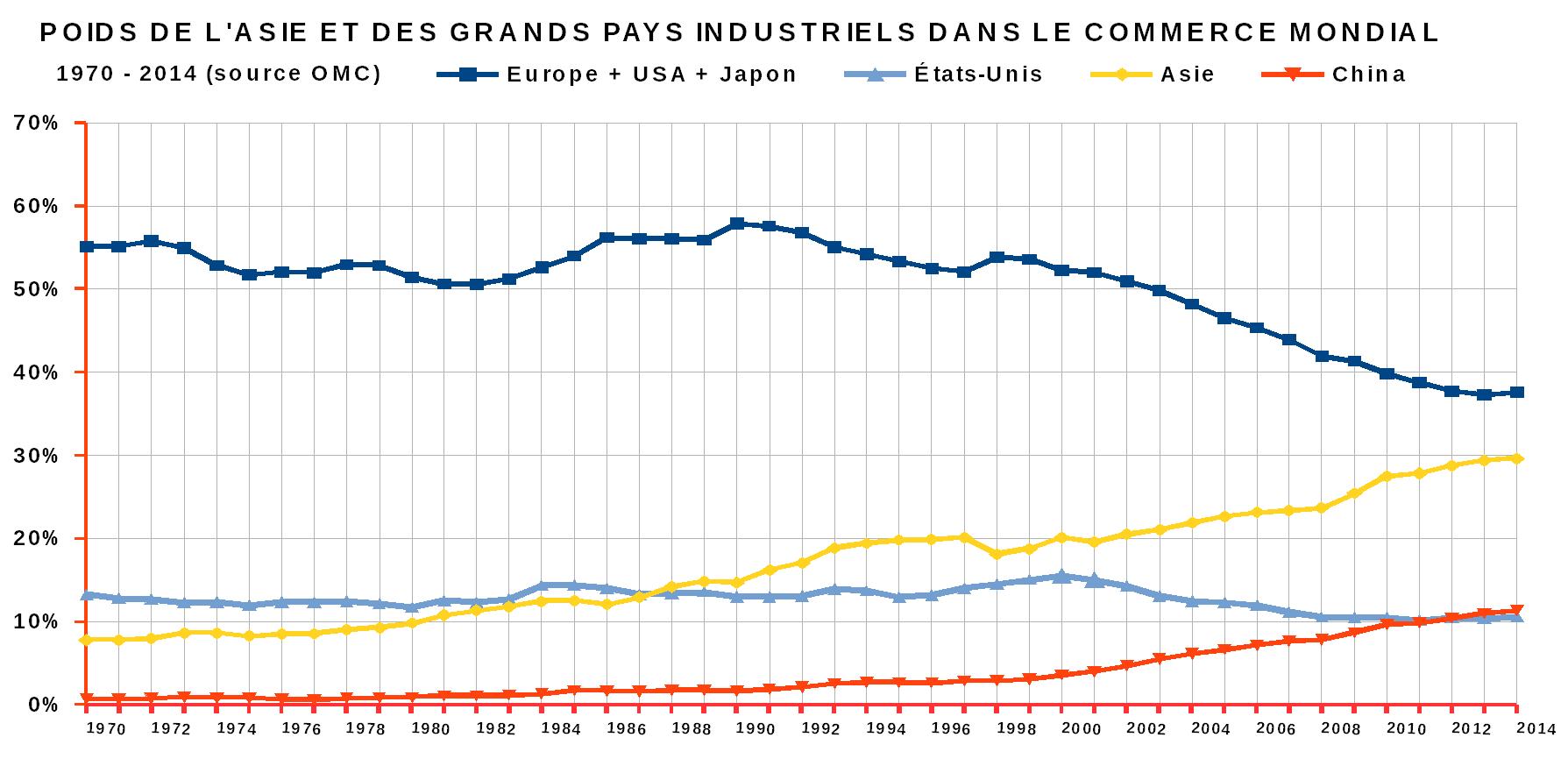

La courbe en bleu foncé représente le poids commercial des États‑Unis, de l’Europe et du Japon réunis. Celle en jaune représente évidemment l’Asie (sans le Japon), celle en bleu clair les État‑Unis, et celle en « rouge », la Chine.

Le déclin relatif des grands États impérialistes, du point de vue commercial, est net. Leur poids commercial passe de 55% à 38%, tandis que celui de l’Asie passe de 8% à 30%. On voit que les deux courbes vont se croiser et l’on peut prévoir quand. Quant à la Chine sa courbe croise celle des État‑Unis en 2012 et passe au‑dessus en 2013. Cette courbe montre la naissance d’un nouveau grand impérialisme, la Chine, qui se prépare à prendre la place des États‑Unis dans le monde.

En

ce début du XXI siècle la Chine se trouve vis‑à‑vis des États‑Unis,

dans la même position que ces derniers vis‑à‑vis de l’Angleterre

au début du XX siècle. Il a fallu deux guerres mondiales pour que

les États‑Unis remplacent définitivement l’Angleterre. Mais de

nos jours, la productivité est telle que la croissance du

capitalisme est bien plus rapide, mais il vieillit aussi beaucoup

plus rapidement. Ce qui fait que, au cas où le prolétariat, pour

notre malheur, n’arrêterait pas la folle course du capitalisme

mondial, une seule guerre impérialiste suffira.

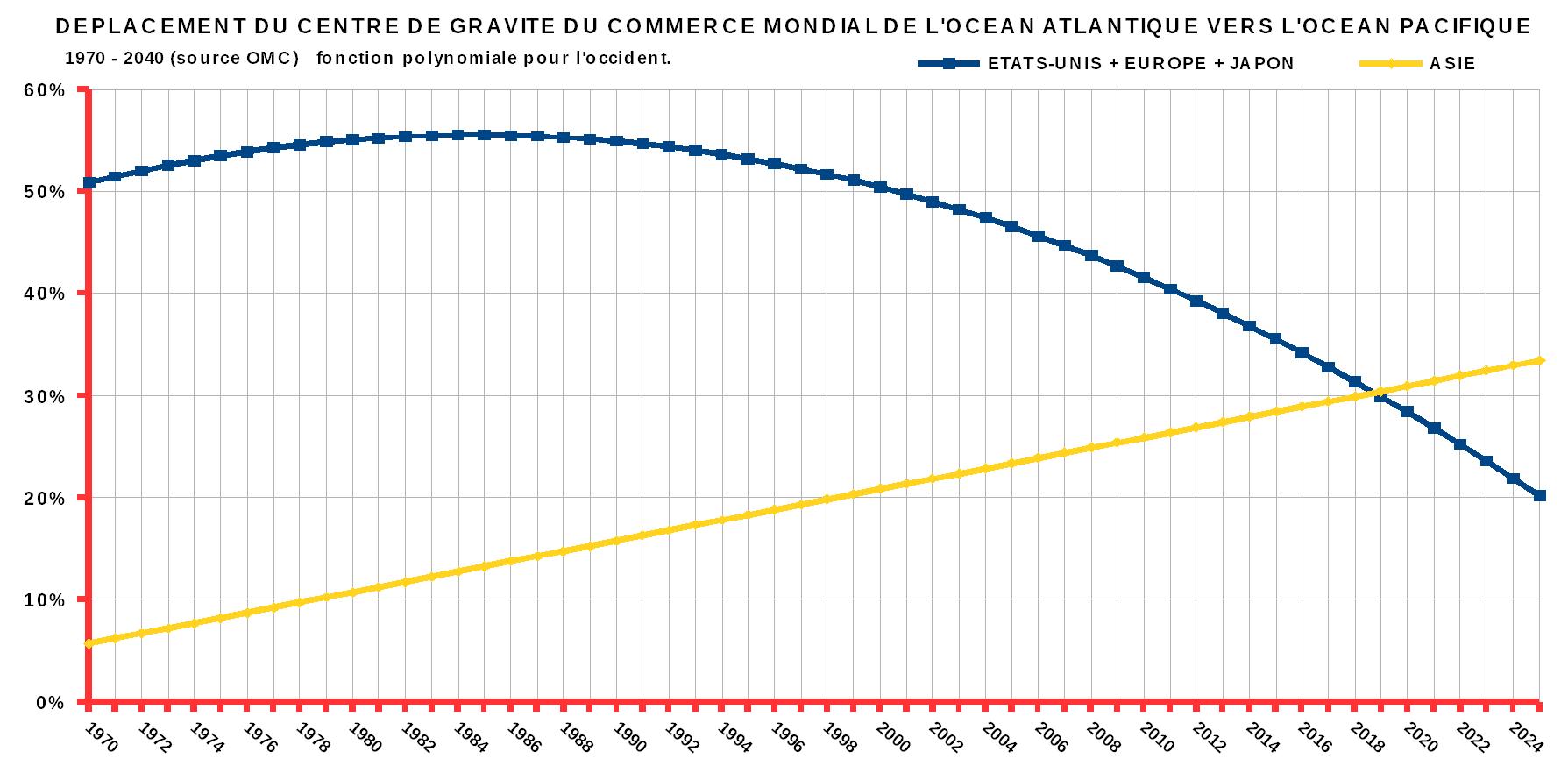

Si l’on prolonge la courbe représentant le groupe des grands pays impérialistes et celle représentant l’Asie, on peut prévoir leur point d’intersection. La date varie suivant le type d’équation utilisée. La courbe de l’Asie est pratiquement une ligne droite, on peut donc la représenter par une fonction affine (ax + b). Celle des États Occidentaux, Japon compris, est plus complexe. Si on la représente par une fonction affine, le croisement se fait en 2033, par contre si l’on utilise une fonction polynomiale (ax² + bx + c), le croisement a lieu en 2019. Cependant entre temps l’on aura une autre crise de surproduction, que nous prévoyons pour 2018‑2019. Ensuite se posera l’alternative : Révolution Communiste Internationale ou 3ème guerre mondiale.

1. La composition organique du capital exprime le lien entre le rapport en valeur entre le capital constant et le capital variable, et la productivité du travail social. Plus le travail de l’ouvrier est productif, à cause des machines et de l’organisation du travail, plus la masse de capital constant transformée en une heure de temps est considérable et donc, plus le capital constant est important par rapport au capital variable – les salaires des ouvriers.

2. Les deux premiers sont dans l’ordre la Chine – 24 500 000 véhicules – et les États‑Unis – 12 100 000. Quant à l’Angleterre et à l’Italie, elles sont respectivement à la 12ème et 14ème position mondiale pour la production de véhicules. Chiffres de 2015.

3. Les économistes bourgeois appellent cela des NPL (non performing loans), ou prêts non‑performants, lorsque les crédits n’ont pas été payés depuis au moins trois mois.

4. Dans la théorie marxiste, on appel capital fixe, les machines, l’outillage et les bâtiments, qui ne sont consommés que partiellement au cours de la production, et de ce fait la valeur qu’ils ajoutent au produit correspond à leur usure, ou amortissement, et capital circulant, les matières premières – qui peuvent être des produits élaborés intermédiaires – et les produits auxiliaires, comme l’huile, l’essence, l’électricité, etc. Ce capital circulant est entièrement consommé dans le procès de production et donc sa valeur passe entièrement dans le produit final. La partie du capital fixe qui passe dans le produit et le capital circulant forment le capital constant.

5. Pour déterminer le poids de chaque industrie et branche de production, la valeur ajoutée est utilisée. Cela correspond approximativement au travail ajouté par les ouvriers lors du procès de production ; c’est‑à‑dire le travail payé et non payé, soit le salaire + la plus‑value. Cependant la plus‑value n’est que partiellement comptée, car c’est le profit moyen que l’industriel ajoute à son coût de production, ce qui donne le prix de production. Toutefois le fait de pondérer le volume produit par la valeur ajoutée permet d’éviter de comptabiliser plusieurs fois les produits intermédiaires. Par exemple la production des voitures utilise des plaques de tôle, du verre, etc., qui ont été produits dans d’autres branches.

6. P pour la plus‑value, C pour le capital constant et V pour le capital variable – le salaire des ouvriers.

7. Les monopoles sont ces grands groupes industriels, comme General Motors, Honda, Siemens, Renault etc.., qui sont adossés à de grandes banques d’investissement et qui contrôlent directement et indirectement des milliers d’entreprises de par le monde.