| Parti Communiste International |

Le cours du capitalisme est chaotique et catastrophique ; régulièrement, suivant des cycles de 7 à 10 ans, après une période d’expansion euphorique, succède une période de crise commerciale et financière, qui peut durer de une à plusieurs années. Et de cycle en cycle, les contradictions internes au mode de production capitaliste s’aggravent, pour finir par déboucher, une fois par siècle, sur une crise systémique, comme celle de 1848 et celle de 1929. Ces crises posent la nécessité du passage à la société communiste que seul le prolétariat peut réaliser. Toutes ces crises ont la même origine : l’antagonisme entre le caractère social des forces productives et les rapports de production bourgeois – le capital et le salariat – devenus trop étroits pour ces mêmes forces productives.

Ainsi depuis 1973, cinq grandes crises de surproduction se sont succédées, la dernière, celle de 2008-2009, n’étant toujours pas terminée. Cette crise, la première d’après guerre avec déflation, sans l’intervention énergique des banques centrales et des Etats, aurait débouché en une crise systémique : c’est-à-dire une crise avec effondrement de la production industrielle, en deux ou trois années, de plus de 50 %, accompagnée d’une chute des prix, d’un effondrement du cours des titres immobiliers et mobiliers – actions, obligations et créances en tous genres – d’une explosion des impayés, d’un arrêt complet du crédit, exigeant le payement au comptant, et d’un renchérissement de l’argent : en un mot une crise classique de surproduction avec déflation.

Les banques centrales, la FED (1), la BCE, etc, soit en achetant des bons du trésor et des obligations d’entreprises par centaine de milliards, ou en prêtant aux banques des sommes toutes aussi colossales, ont sauvé le système financier en rétablissant la circulation du capital – plus aucune banque ne voulait se prêter de l’argent, paralysant de ce fait le marché interbancaire – et le crédit, ce qui a permis une remontée des cours des titres et de sauver de la faillite nombre d’entreprises financières et industrielles. Cette action fut complétée par l’intervention des Etats qui n’ont pas hésité à s’endetter pour sauver – intérêt de la bourgeoisie oblige – le capital industriel et financier, comme l’avait fait en son temps l’État français durant la grande crise européenne de 1848. Dans ces conditions il n’est plus question de libéralisme et de limiter l’intervention de l’État ; tout au contraire, il s’agit qu’il intervienne le plus énergiquement possible et qu’il mutualise les dettes ; c’est-à-dire que la grande bourgeoisie demande à l’État de sauver son mode de production en présentant l’addition au prolétariat et à la petite bourgeoisie, exactement comme le très républicain gouvernement de gauche en 1848 a su le faire ! Rien de nouveau sous le soleil du capitalisme, toujours l’application des vielles recettes ! A ce propos relisez les « luttes de classes en France : 1848-1850 » de Marx, c’est très instructif.

Avec difficulté, la production a fini par repartir en 2010-2011 de manière assez vigoureuse, sans toutefois pouvoir combler le trou provoqué par la chute précédente, sans oublier les innombrables faillites d’entreprises industrielles qui s’en sont suivies. Avec cette reprise les cours des titres, actions, obligations, prix des logements, etc ont commencé à remonter. Cet épisode fut suivi en Europe par une récession en 2012-2014 et par un ralentissement aux Etats-Unis, puis en 2015-2016 une nouvelle récession frappa la Chine et différents pays asiatiques ainsi que les Etats-Unis.

Finalement une reprise de la production industrielle se fit sentir dans les grands pays industrialisés à partir de 2017, reprise qui se prolongea durant toute l’année 2018, mais avec un fort ralentissement à partir du second semestre. Pour un temps, la grande bourgeoisie des pays impérialistes et ses économistes ont cru voire le bout du tunnel. La FED après avoir cessé son Quantitative easing (3) en juin 2014, a commencé à remonter ses taux d’intérêt, et ses dirigeants espéraient, sur une durée de cinq ans, pouvoir progressivement revenir à une situation normale en réduisant le bilan de la banque, c’est-à-dire la gigantesque quantité de traites qu’elle détenait. De l’autre côté de l’Atlantique, la BCE annonçait l’arrêt du sien pour la fin 2018. Rapidement la bourgeoisie et ses économistes durent déchanter, non seulement à la suite du fort ralentissement qui marqua la croissance de la production industrielle durant le second semestre de 2018, mais surtout après le retour de la récession en 2019. Fin 2019, les dirigeants des banques centrale et des institutions financières internationales, Fonds Monétaire International (4), Banque des règlements internationaux, Banque mondiale, Organisation de Coopération et de Développement Économiques, etc, durent se rendre compte qu’ils n’étaient pas du tout sorti de la crise de 2008-2009 ! Non seulement la FED dut faire marche arrière en arrêtant la remontée de son taux d’intérêt directeur, mais fin 2019, la BCE et la FED,annoncèrent en chœur qu’elles étaient prêtes à recourir de nouveau au Quantitative easing.

Tout ceci confirme nos analyses précédentes, que l’on n’était pas sorti de la crise de 2008-2009, mais que les interventions des banques centrales n’avaient fait que diluer dans le temps la crise et reporter à plus tard son dénouement explosif.

Afin de procéder à une analyse plus en profondeur de la situation économique actuelle, nous allons commencer par passer en revue la situation de la production industrielle des principaux pays impérialistes et de quelques pays émergents. Entre temps est venu se greffer l’épidémie de coronavirus qui a conduit une majorité d’États à fermer leurs frontières, voir à confiner leur population, de mi-mars à fin avril 2020. Le résultat a été une forte chute de la production industrielle durant ces deux mois et une aggravation de la crise en cours. En mai 1968 la France est restée paralysée par une grève générale de plus d’un mois, cependant la production industrielle, cette année là, a augmenté de 4,1 %, comme si de rien n’était. Le capitalisme mondial était alors encore en pleine expansion. Aujourd’hui l’épidémie vient aggraver une situation économique et sociale catastrophique, à laquelle se rajoute l’incompétence des représentants de la bourgeoisie qui gouverne au jour le jour, incapables de savoir de quoi sera fait le lendemain. Ils sont l’expression d’un mode de production et d’une classe totalement parasitaires et obsolètes.

Comme ce confinement a provoqué une forte chute de la production en mars et avril qui écrase le reste de la courbe, afin de bien mettre en évidence que la récession a commencée début 2019, nous rapportons les courbes de la production industrielle en deux parties : une courbe avant l’épidémie et l’autre durant l’épidémie.

A tout seigneur, tout honneur, nous commencerons par les Etats-Unis, vu son importance du point de vue du capitalisme mondial. Nous rapportons ici deux graphiques, l’un sur la production industrielle et l’autre sur la production manufacturière. Les indices de la production industrielle sont composés à partir de la production minière et de la production manufacturière. Ces indices comprennent aussi le traitement de l’eau et la production du gaz de ville. Le problème, c’est que les Etats-Unis ont sur-pondéré le poids de l’industrie minière ce qui fausse les résultats. En effet depuis les années 2000, la production de gaz et de pétrole de schiste ont connu un formidable développement, si bien qu’aujourd’hui la production pétrolière des Etats-Unis est passée devant celle de l’Arabie Saoudite et de la Russie, ce qui a déclenché par deux fois une guerre des prix avec l’Arabie Saoudite. Cette dernière essayant, en jouant sur ses coûts de production beaucoup plus bas, d’éliminer une partie des producteurs américains. Elle n’y a finalement, jusqu’ici, pas réussi. La crise économique risque par contre de ruiner les trois compères et concurrents.

Comme on peut le voir sur les deux graphiques, la croissance de la production atteint un maximum en août – septembre 2018, pour ensuite nettement ralentir, puis devenir nettement négative à partir de juillet – septembre 2019. Le ralentissement et le déclin est encore plus nette avec l’industrie manufacturière.

Si l’on se rapporte à la production annuelle, les indices de la production industrielle nous indiquent que les Etats-Unis ont dépassé le maximum de 2007 avec une augmentation de 4,8 % en 2019. Le capitalisme américain serait donc sorti de la récession de 2008-2009 ces dernières années. Mais lorsque l’on regarde les indices de la production manufacturière et du bâtiment on obtient respectivement un -3,9 % et un -48 % (ce dernier indice date de 2017 ; depuis, l’ONU a cessé de fournir des indices pour la construction).

On est donc loin du compte. Et cela ne peut s’expliquer que par la sur-pondération du poids de l’industrie minière dans le calcul des indices de la production industrielle.

Maintenant si l’on se reporte aux dernière données de l’année en cours, on voit que le confinement a provoqué une chute spectaculaire de la production : quasiment -17 % pour les mois de mars et d’avril. Ensuite vient une remontée mais qui plafonne à -7 %. La chute brutale de mars et avril peut-elle provoquer un rebond, bien que l’on soit depuis le début 2019 de nouveau en récession à l’échelle mondiale ? Si elle a lieu, elle ne sera que temporaire, de quelque mois tout au plus, mais les chances sont faibles.

Passons au Japon, comme on peut le voir le ralentissement à partir d’avril – mai 2018, puis la récession en 2019-2020 est très nette. D’autre part le Japon, comme tous les autres pays impérialistes, à part la Chine, la Corée et l’Allemagne, n’a jamais retrouvé le niveau de production industrielle qu’il avait atteint avant la crise de 2008-2009 : la production avait chuté de 23 % en 2009, puis était remontée à -11 % en 2018, pour redescendre à -13 % en 2019. Dans ces conditions, on ne peut pas parler d’une sortie de crise. Quant à la Boj (la banque centrale du Japon) à aucun moment elle n’a cessé son Quantitative easing.

En dessous nous reportons la courbe avec la chute due au confinement, qui nous permet de pronostiquer, en nous basant sur les huit premier mois de l’année, une chute de la production industrielle pour l’ensemble de l’année aux alentours de -23 % ! Autrement dit on est retourné à la case départ où en 2009 la production était tombée à -23,3 % par rapport à 2007.

L’Allemagne fait partie des rares pays impérialistes, avec la Chine, la Corée du Sud et la Belgique, à avoir dépassé le maximum d’avant la crise. Ainsi après avoir connu une chute de la production de 17,4 %, cette dernière est remontée pour dépasser son maximum de 2008 de 8,2 % ! Mais avec la récession de 2019, le niveau de la production est retombé à +3,2 %, et l’année en cours non seulement effacera les gains de ces dernières années, mais l’on peut prévoir un plongeons d’environ -10 %.

L’Allemagne exporte 40 % de son PIB, c’est le seul pays au monde à réaliser un tel exploit. Les autres pays exportant entre 10 % et 20 % de leur PIB. Elle est de ce fait particulièrement sensible à la moindre récession mondiale et en premier lieu à la récession européenne et à celle de l’Amérique du Nord : comme tous les pays européens, elle réalise la moitié de son commerce avec l’Europe, qui représente 58 % de ses exportations, les Etats-Unis en absorbant 8,6 %. La Chine venant en troisième position avec 7,1 %, puis en quatrième position vient la Suisse avec 4,2 %. L’Allemagne constitue donc un thermomètre du cours du capitalisme mondial ; si elle éternue, c’est que le monde s’enrhume.

Comme le montre le graphique ci-dessous, le ralentissement en 2018, puis la récession en 2019-2020, sont très nets. Sur la courbe suivante, la chute due au confinement est spectaculaire : -30 % ! Néanmoins l’épidémie n’a pas provoqué la récession, mais elle l’a nettement aggravée. Et ils ne sont pas près de s’en sortir.

Maintenant si nous regardons les autres pays impérialistes européens, l’Angleterre, la France, l’Italie, la Belgique, l’Espagne et le Portugal, tous montrent la même allure : fort ralentissement à partir du second semestre 2018, puis récession en 2019-2020. Pour simplifier, nous ne rapportons que les courbes de l’Angleterre et de l’Italie qui sont exemplaires et expriment l’allure de tous les autres et nous synthétiserons la situation économique de ces différents pays dans un tableau. La tendance générale est nette. Le vieux lion a des rythmes en rapport avec son âge ; si sa croissance est faible, ses chutes de production sont aussi de faible amplitude par rapport à d’autres capitalismes plus jeunes.

Quant à l’Italie, elle aussi a vu sa production ralentir durant le second semestre 2018, pour devenir constamment négative à partir de 2019, même si les incréments restaient faibles autour de -1 %, mais avec un pic à -4 % en décembre 2019, qui est venu s’ajouter un -5 % en décembre 2018. Par contre la chute de la production liée au confinement est particulièrement spectaculaire : -43 % avec une remontée, puisque pour août 2020 la chute n’est plus que de -0,1%. Néanmoins il faut s’attendre pour l’ensemble de l’année à une contraction de la production de presque 32 % par rapport au maximum atteint en 2007. Impressionant, alors qu’elle était déjà de -18 % en 2019 ! Quant au Royaume-Uni, il n’est pas en reste puisque la production a chuté de 24 % en avril, pour remonter ensuite et plafonner depuis à -6 %.

Dans ce tableau, il n’y a que notre chère Belgique qui fait exception, et

cela est due aux Flandres, qui sont devenus le centre de gravité économique de

la Belgique. Mais le vieux capitalisme wallon s’est transformée en grande partie

en désert industriel. C’est ce qui guette l’Europe si cette dernière n’accouche

pas de la société communiste, dont elle est grosse, en faisant sa révolution. Ce

qui ressort de ce tableau, c’est que tous, à l’exception de la Belgique,

sont nettement en dessous du maximum atteint en 2007 (l’an 2000 pour

l’Angleterre, car depuis cette époque elle est toujours en récession !). La

seconde colonne correspond à la seconde récession de 2012-2014 et pour certains

pays, la situation s’est dramatiquement aggravée ; quasiment -30 % pour le

Portugal et -29 % pour l’Espagne et l’Italie pratiquement -24 % ! La production

ensuite a légèrement remonté tout en restant franchement négative et la

situation se dégrade de nouveau depuis 2019 : les incréments vont de -6,6 % pour

l’Angleterre à -24,4 % pour le Portugal. Il en ressort aussi une ligne de

démarcation entre les pays du Nord et ceux du Sud, qui sont plus dramatiquement

touchés par la crise de surproduction. La situation s’inversera avec

l’aggravation de la crise, car les pays qui auront connu la plus forte reprise

dans cette après-guerre, comme l’Allemagne, subiront plus durement les affres de

la crise.

Passons à une pièce maîtresse, la Chine. Le problème avec la Chine est que l’on ne peut pas utiliser les indices de la production industrielle, car leur mode de calcul fait qu’ils sont totalement sur-évalués. C’est pourquoi aucune institution, comme l’ONU ou l’OCDE, ne les prennent en considération. Nous devons nous reporter aux données brutes, notamment la production d’énergie totale et surtout la consommation d’énergie par l’industrie qui est la donnée la plus fiable. Malheureusement la Chine délivre cette dernière au compte goutte.

Sur la courbe de la production d’énergie, on remarque très bien la récession de 1997-1998, qui correspond à la crise asiatique, crise qui a provoqué une crise financière en Russie et contraint l’État russe à une cessation de paiement. Elle a ensuite atteint les pays d’Amérique latine, notamment le Mexique, le Brésil et surtout l’Argentine qui a connu alors une terrible crise financière et commerciale. Ensuite entre 2000 et 2007 on a une énorme courbe en cloche qui va de paire avec un énorme afflux de capitaux des Etats-Unis, du Japon, d’Allemagne, etc, vers la Chine, le nouvel Eldorado des multinationales. A la place d’une récession, en 2008-2009, l’on a un fort ralentissement, suivi de la reprise de 2010-2011, puis ensuite un net ralentissement avec une chute de la production en 2015-2016. Suivi, comme partout dans le reste du monde, de la reprise économique de 2017-2018. Dommage nous n’avons pas les données pour 2019, bien que nous soyons déjà mi 2020 !

En dessous nous avons la courbe correspondant à la consommation d’énergie par l’industrie. Malheureusement elle ne commence qu’à partir de 2011 ; si nous avions pu avoir les données à partir de 2007, nous aurions alors pu voir les effets de la récession de 2008-2009. A l’époque le gouvernement chinois intervint énergiquement en ouvrant en grand le robinet du crédit, ce qui entraîna une forte spéculation et une inflation, surtout sur les produits agricoles, et pour faire redémarrer l’industrie il investit pour 1000 milliards de dollars dans de gigantesques travaux d’infrastructure. Malgré tout, cela n’a pas empêché le fort ralentissement après 2011 et la récession de 2015-2016. Ce qui montre les limites du capitalisme d’État.

Le ralentissement de la production industrielle peut se voir aussi dans la production d’électricité, bien qu’elle fasse l’objet d’une forte spéculation de la part des régions et que ces dernières aient intérêt à gonfler les chiffres vis-à-vis du gouvernement central. Dans le tableau que nous rapportons, ce ralentissement, annonciateur d’une formidable crise de surproduction, ressort clairement.

La première ligne indique la quantité d’électricité produite en térawattheure. Un térawattheure correspond à 1000 milliards de watts. La deuxième ligne indique le nombre d’années entre les deux dates. Chaque date correspond au maximum atteint avant une crise de surproduction. Et la troisième ligne indique l’incrément annuel moyen : par exemple de 1966 à 1973, la production d’électricité a augmenté chaque année, en moyenne, de 11,5 %. De 1973 à 2007, la croissance encore très vive a néanmoins diminué, puisqu’elle est passée de 11,5 à 9,1 %. Ensuite de 2007 à 2014 la croissance diminue encore puisqu’elle passe à 7 %. Et dans le dernier cycle l’on a 3,9 %; l’on s’approche alors des rythmes asthmatiques des vieux capitalismes d’occident, annonciateur d’une formidable crise de surproduction !

Pour voir la tendance sur les 37 derniers mois, nous prendrons la construction de logements et la production de ciment. Le bâtiment faisant l’objet d’une forte spéculation est un bon thermomètre de la phase du cycle dans laquelle l’on se trouve.

Le bâtiment en 2017-2018, loin de connaître une reprise économique, se trouvait en récession. Malheureusement l’ONU a arrêté de fournir les données statistiques pour le bâtiment depuis mi 2018. Et progressivement elle arrête son travail statistique, quelque soit le sujet, sans que l’on sache vraiment la raison ; peut-être s’agit-il d’un problème économique : elle ne reçoit plus suffisamment de financement pour ce travail ? Dans tous les cas cela veut dire que la bourgeoisie n’est plus intéressée par ces données car elle ne maîtrise plus rien. L’intérêt des données fournis par l’Onu, tout comme celle de l’Ocde, c’est qu’elles sont contrôlées.

En tout cas la situation du bâtiment en Chine se trouve confirmée par la production du ciment.

Le fait que la Chine soit aujourd’hui en récession est aussi confrrté par d’autres chiffres. La Chine dans bien des domaines a dépassé les Etats-Unis. Et pas seulement pour le montage des ordinateurs et des smartphones, mais par exemple elle est devenue le premier marché mondial de l’automobile, loin devant les USA. Or en 2019 les ventes de voitures en Chine ont chuté de 13 % par rapport à 2018, année elle-même en recul par rapport à 2017. Et qui dit chute des ventes, dit chute de la production et surproduction. Au niveau mondial les ventes de voitures ont reculé de 6 % en 2019 par rapport à 2018. Et pour ce qui est des smartphones – la Chine est l’un des principaux marchés mondiaux – leurs ventes ont chuté de 11 % !

Pour conclure l’année 2019 nous rapportons l’indice PMI (6), qui est une autre façon de représenter la croissance industrielle. Si l’indice est en dessous de 50, c’est que la production est en récession, et au-delà de 50, l’indice indique une croissance.

Comme on peut le voir l’indice est resté

pratiquement toute l’année 2019 en dessous de 50, ce qui indique une récession.

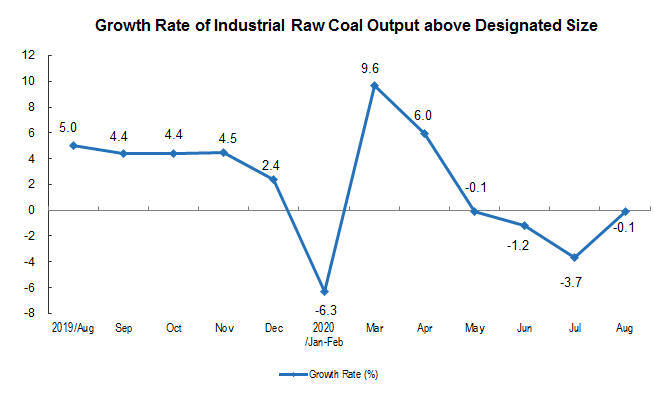

Pour l’année 2020 très peu de données sont rapportéès car l’institut chinois s’est montré très avare. Il ne nous a pas été possible de récupérer des données mensuelles sur la production de ciment, de logements, etc. Tout ce que l’on a c’est une courbe montrant la production de charbon qui reste très utilisé par l’industrie chinoise et dont l’emploi, pour des raisons de sécurité nationale, aurait été renforcée ces derniers temps. Une chute de la production entre janvier et février, au plus fort du confinement, apparaît très clairement. Il y a bien un pic de reprise après la fin du confinement, mais c’est pour mieux retomber ensuite, de mai à août, alors que le reste du monde a mis fin à son confinement de mars-avril!

En ce qui concerne les pays émergents, bon nombre d’entre eux, comme le Mexique, le Brésil ou l’Argentine sont en récession et très endettés. De 2008 à 2014, ils ont servi de locomotive en attirant les capitaux des vieux pays impérialistes qui ne trouvaient pas à s’investir. Mais 2014-2015 a amorcé la fin de ce cycle : avec la reprise américaine les taux d’intérêt se sont mis à remonter et le flux des capitaux s’est inversé. Conclusion : le monde entier se trouve sur la voie de la récession.

Le commerce international est un autre indicateur important de la situation économique mondiale. De janvier 2017 jusqu’à janvier 2018, les exportations de marchandises des principaux pays industrialisés croissent constamment. La courbe ensuite s’inverse : les exportations ralentissent de plus en plus durant toute l’année 2018, puis les incréments deviennent franchement négatifs à partir d’octobre 2018. En 2019 le commerce mondial en valeur a diminué de 3 %, alors que l’année précédente il augmentait encore de 10 %. C’est le commerce des matières premières et des produits énergétiques qui a connu la plus forte chute en valeur (-7,5 %), en grande partie due à la chute des prix.

Sur le graphisme on peut voir que les incréments sont presque tous négatif durant l’année 2019, mais en 2020, à la suite du confinement on assiste à une chute vertigineuse entre mars et juin : en avril et mai la diminution atteint - 44 %, puis l’on a une remontée en juin et juillet avec un -18 % et -16 %. Si l’on compare cette courbe avec celle de 2008-2009, l’on voit que l’on en est encore loin. La contraction du commerce international était aussi de la même ampleur mais sur une durée beaucoup plus grande, puisqu’elle s’est étendue d’octobre 2008 à décembre 2009. Cependant la crise actuelle, qui est dans la continuité de celle d’alors, est loin d’être terminée. On aura des rechutes.

De 2002 à 2007, l’accumulation frénétique du capital s’est faite au prix d’un endettement colossal, tant publique que privé. Au bas mot, l’endettement mondial a cru durant cette période de 73 % ! L’endettement privé est généralement plus élevé que celui public. L’endettement est aussi aggravé par la spéculation qui fait flamber les prix des matières premières, de l’immobilier et de tous les titres en général. Or durant cette période la spéculation s’est déchaînée faisant flamber les prix des matières premières et de l’immobilier. En outre en période de saturation des marchés, le seul moyen de continuer l’accumulation du capital, c’est le crédit, d’où l’endettement.

Après la crise de 2009-2010, la montagne de dette a continué à croître, plus lentement, mais néanmoins à des rythme suffisamment élevés, pour qu’à la fin de 2019 elle ait triplé par rapport au début des années 2000. Sur le tableau l’on peut voir que l’endettement mondial est passé de 74 000 milliards de dollars en 1997 à 280 805 milliards de dollars en 2019 !

Si l’on examine l’endettement du secteur non financier, qui comprend la dette des entreprises, des familles et des Etats, exprimé en pourcentage du PIB, des principaux pays impérialistes, nous remarquons trois groupes : en tête vient le Japon avec une dette qui atteint 381 % du PIB, puis vient la France avec 327 %, et plus en arrière nous avons l’Angleterre, la Chine, l’Italie et les États-Unis, dont l’endettement tourne autour de 260 % du PIB. Puis, beaucoup plus bas, nous avons, comme nous pouvions nous y attendre, l’Allemagne avec une dette de seulement, si l’on peut dire, 180 % du PIB. La vertueuse Allemagne est malgré tout endettée à hauteur de presque le double de son PIB. Endettement, qu’aujourd’hui, à la suite de l’aggravation de la crise, elle a allégrement dépassé.

En valeur absolue évidemment tout change : les États-Unis sont en tête avec une dette d’un peu plus de 54 000 milliards de dollars, suivis par la Chine dont la dette avoisine les 37 000 milliards, puis vient le Japon avec un peu plus de 19 000 milliards. L’endettement de ces trois nations représente plus de la moitié de la dette mondiale, ce qui veut dire que leur quote- part est supérieure à leur poids global dans la production mondiale. Pour les autres grands pays industrialisés, l’endettement va d’un peu moins de 9 000 milliards pour la France, à un peu plus de 1 700 pour la Belgique. Étant donnés les rythmes d’accumulation asthmatiques du capital, il est absolument impossible que ces nations puissent espérer un jour rembourser leur dette, et ce d’autant plus que l’endettement tend à exploser avec la crise. Notre solution est très simple, avec l’expropriation de la bourgeoisie, dès la prise du pouvoir nous supprimerons toutes les dettes tant publiques que privées et, dans les pays où le capitalisme est mature, le passage à une gestion physique de la production et de la distribution,. Ce qui entraînera l’effondrement du capital financier international : c’est exactement ce que nous voulons !

Ce qui est frappant lorsque l’on regarde le tableau de l’endettement en valeur absolue, c’est la croissance presque exponentielle de l’endettement de la Chine depuis 2007. L’endettement passe de 5 384 milliards de dollars à 36 765. Une multiplication par 7 ! On voit ainsi les effets de la crise. C’est à ce prix que le capitalisme chinois a pu maintenir sa croissance. Mais le capitalisme chinois est en fin de course et une crise de surproduction en rapport avec la folie accumulative du capital frappe à la porte et sonne la fin de la partie. Une crise qui fera oublier celle pourtant fameuse du grand bond en avant des années soixante !

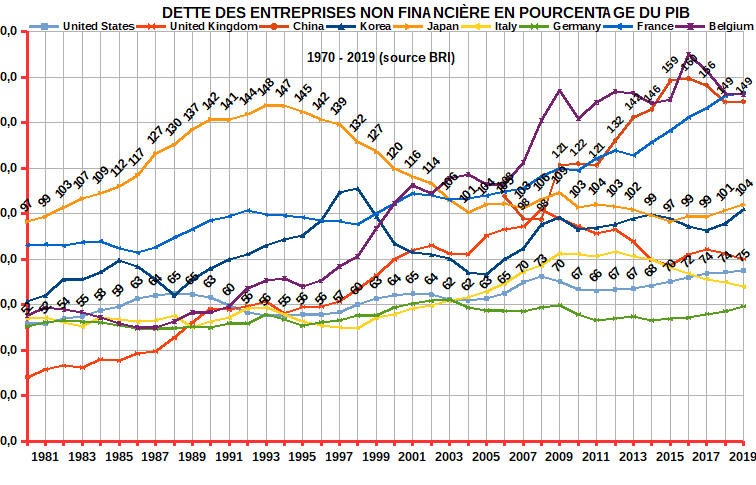

Le graphique de l’endettement des entreprises non financières montre que les plus endettées en pourcentage du PIB sont celles de la Chine, de la Belgique et de la France à hauteur de 150 % en 2019. Puis viennent, plus en retrait, celles du Japon et de la Corée du sud avec 104 % et plus en arrière l’Angleterre, l’Italie et les Etats-Unis avec environ 75 % du PIB. Et en dernier, comme il se doit, vient l’Allemagne avec un « petit » 59 %. Ce qui aurait apparu énorme avant la crise de 1974-1975, apparaît aujourd’hui presque modeste au regard de l’endettement des entreprises des autres pays.

Si l’on se réfèree aux valeurs absolues, tout change du tout au tout : vient très largement en tête les entreprises chinoises dont la croissance de l’endettement est fulgurant depuis 2007. Leur endettement passe ainsi de 3 000 milliards de dollars à plus de 21 000 milliard, soit exactement une multiplication par 7, ce qui correspond à une croissance annuelle moyenne de 17,6 % ! Confirmant ainsi que c’est à ce prix que le capitalisme chinois a pu maintenir l’accumulation du capital et éviter une grave récession.

Quant aux entreprises françaises, leur endettement ne vient pas tant des investissements, qui sont plutôt très réduits, tout du moins sur le territoire français, que du rachat des actions. Les entreprises s’endettent pour racheter leurs actions afin de maintenir leur cours en bourse et reverser de substantiels dividendes aux actionnaires. Nous avons là un capitalisme particulièrement parasitaire dont, dans un avenir assez proche, nous solderons le compte ainsi que celui de la bourgeoisie.

Maintenant si nous regardons les déficits publics, nous n’avons pas encore l’Italie en tête, mais le Japon avec un endettement égal à 204 % du PIB. Difficile à rattraper, il bat tous les records. Ensuite bien sûr vient l’Italie avec 135 %. Ce n’est pas le taux du Japon, mais c’est quand même impressionnant. Puis nous avons ensuite le groupe qui comprend la France, l’Angleterre, la Belgique et les Etats-Unis avec un peu moins de 100 %. Et enfin l’Allemagne avec 60 %. Mais, on allait presque l’oublier, tout en bas on a la Russie, qui après sa faillite en 1999, revient de loin, avec seulement un tout petit 14,5 %. La Russie grâce à ses exportations de gaz et de pétrole a réussi à réduire de façon spectaculaire son endettement. Mais avec la crise qui fait s’effondrer le prix des matières premières et en particulier celui du pétrole, sa dette ne peut que recommencer à croître. D’ici peu l’État russe se retrouvera en compagnie de tous les autres. Pour mémoire, afin de permettre une comparaison, en 1978, après la crise de 1975 donc, l’endettement de l’État français était alors de 21 % ! On peut mesurer à cet aune les effets des crises de surproduction successives et du déclin de l’accumulation du capital.

Suite à l’aggravation brutale de la récession avec le coronavirus, le taux d’endettement a dû faire un bond en avant, mais il est trop tôt pour avoir des données sur l’endettement actuel. Il va falloir attendre la fin de l’année. Toutefois nous savons que le taux d’endettement de l’État français devrait passer de 100 % du PIB en 2019 à 120 % en 2020. Celui des États-Unis de 100 % à 137 %. Quant à l’endettement public italien, il devrait passer de 136 % à 150 % ! On a malgré tout pu constituer un tableau à partir des données de l’IIF qui montre que le taux d’endettement des pays industrialisés est passé de 380 % du PIB en 2019 à 392 % au premier trimestre 2020.

Sur le premier trimestre la croissance reste encore modeste, mais nul doute que sur mars, avril et mai, l’endettement a dû faire un bond.

Après l’arrêt de son Quantitative easing en 2014, la Fed remonta timidement son taux d’intérêt de 0,25 % en 2015, puis de nouveau en 2016 : ses deux taux de base passèrent ainsi de 0 % et 0,25 % à 0,50 % et 0,75 %. Avec la reprise économique de 2017-2018, enhardie, elle les remonta, par touches successives de 0,25 %, jusqu’à atteindre 2,25 % et 2,50 % au début 2019. A partir d’octobre 2017 elle commença même à réduire son bilan, projetant de revenir à une situation « normale » sur 5 ans. Ce qui semblait raisonnable. A l’époque nous avions souligné qu’elle n’aurait pas le temps de réduire son bilan car la crise frapperait de nouveau bien avant qu’elle n’ait pu le réduire de façon significative. Et les faits nous ont donné raison.

La BCE de son côté commença à réduire progressivement son Quantitative easing à partir d’avril 2018, pour l’arrêter définitivement en décembre 2018. Elle projeta même de commencer à remonter ces taux à partir de l’été 2019.

Las ! Le ralentissement dès mi-2018, puis la récession courant 2019 firent tomber à l’eau tout ces beaux plans. Comme pouvait l’écrire un journaliste des « Échos », « L’espoir d’un retour « à la normale » qui était apparu ces deux dernières années, après les violents chocs de 2008-2009 et 2011-2012, s’est évanoui (7) ». Dès mars 2019, les taux obligataires se mirent à décliner et les valeurs bancaires sur les place financière à chuter, sans oublier le mini krach boursier de l’hiver 2018-2019.

Le signal du rétropédalage fut donné par les Banques centrales d’Australie et de New Zélande qui commencèrent à baisser leur taux directeur face à la nouvelle menace de récession. Elles furent bientôt suivies par les Banques centrale d’Inde, de Turquie, etc. puis finalement par la Fed.

« Une dizaine de banques centrales ont abaissé leurs taux depuis quelques mois, dans un effort pour stimuler une croissance qui patine et une inflation qui s’affaiblit sur fond de guerres commerciales et technologiques.

Comme en 2008, la vague a d’abord pris forme dans le Pacifique et gagné en vigueur et en hauteur. Ce sont les banques centrales d’Australie et de Nouvelle Zélande qui ont, de nouveau, donné le « la » cette année, en abaissant les premières leurs taux directeurs, anticipant de quelques mois le mouvement d’institution monétaires plus à l’Ouest. « Ce sont de bons indicateurs d’un mouvement qui va se poursuivre parmi les banques centrales », estimait en juin, Christopher Dembik, économiste chez Saxo Bank» (Les Échos, 01/08/2019).

La Fed se mit alors à racheter des bons du trésor. Jusqu’ici les Treasuries et les obligations hypothécaires qui arrivaient à échéance n’étaient pas remplacés, permettant ainsi à la Fed de diminuer son bilan. A partir de mi 2019, non seulement elle remplaça les bons arrivés à échéance par de nouveaux achats, mais le remboursement des titres hypothécaires arrivés à échéance servit à l’achat d’un montant équivalent en bons du trésor. Elle se mit donc à changer la composition de son bilan en faveur des bons du trésor. La normalisation de la politique monétaire était donc finie ; elle a abouti à des taux d’intérêt à peine positif en terme réel et à un bilan presque 5 fois supérieur à ce qu’il était avant la crise de 2008-2009.

Quant à la BCE, elle a reporté à plus tard la remontée de ses taux d’intérêt qu’elle avait prévue pour l’été 2019, et dès juin 2019 elle se mit à « parler » d’un nouveau Quantitative easing.

Et depuis en 2020, avec la fermeture des frontière en mars-avril et le confinement suite à l’épidémie de virus, la situation économique s’est particulièrement assombrie.

On peut se demander comment ce mode de production qui a rempli son rôle historique en socialisant les forces productives et qui est devenu totalement obsolète et parasitaire parvient à se maintenir ?

Comme on l’a écrit plusieurs fois, le capitalisme de monopole fonctionne mieux que celui libéral du temps de Marx. Non pas que les lois économiques du mode de production capitaliste soient changées : non, elles sont exactement les mêmes. Le stade suprême du capitalisme, l’impérialisme, c’est-à-dire l’ère des monopoles, comme l’appelait Lénine, n’est qu’une simple superstructure. Mais elle permet de repousser les limites qu’impose la propriété privée en utilisant une petite partie des moyens qu’offre la socialisation des forces productives.

C’est ainsi que les banques centrales de l’euro système, de l’Angleterre, des Etats-Unis, du Japon et de la Chine, par leurs interventions conventionnelles et non conventionnelles empêchent l’effondrement de tous le système en maintenant la circulation du capital, le crédit et en rachetant à tour de bras bons du trésor et obligations d’entreprises et font baisser les taux d’intérêt, qui autrement seraient insoutenables pour nombre d’Etats et d’entreprises.

Durant la crise de 2008 à 2009, suite à la faillite de Lehman Brothers et de AIG, la Fed inonda le secteur financier à hauteur de 1.100 milliards de dollars et prêta aux Banques centrales des autres pays, qui avaient besoin de dollars, 600 milliards. Puis vint le Quantitative easing 1, qui racheta pour 600 milliards de titres du trésor et d’obligation hypothécaires. Comme cela ne suffit pas, un second Quantitative easing recommença la même opération, avec cette fois 1.100 milliards, puis un troisième fut lancé, avec entre les deux l’opération twist, qui consista à échanger des titres courts très solvables, contre des titres longs, plus difficilement monnayables. Si bien que le bilan de la Fed passa de 929 milliards de dollars fin 2007 à 4500 milliard lors de son arrêt fin 2014.

Par comparaison, de 1945 à 1985, le bilan de la Fed, en dollars constant 2011, tournait autour d’un peu plus de 400 milliards. De 1985 à 2007 le bilan doubla pour atteindre courant 2007, avant la crise, 800 milliards. Et depuis c’est l’explosion.

Un point intéressant à connaître et qui montre comment le capitalisme de monopole parvient, dans une certaine mesure, à repousser les limites qu’impose la propriété privée, est le mécanisme de ces achats. Une banque classique pour prêter de l’argent ouvre un compte au regard duquel elle inscrit une dette qui rapporte un intérêt et en face la somme prêtée. Pour prêter cet argent elle joue sur un effet de levier ; c’est-à-dire qu’elle dispose d’un capital propre, mais limité, généralement 4 à 5 % de son bilan plus les dépôts de ses clients et les emprunts auprès des autres banques. Le compte qui vient d’être provisionné correspond tout simplement à un simple jeu d’écriture, autrement dit il s’agit d’argent purement virtuel que la banque vient de créer. Tant que les sorties d’argent ne dépassent pas les entrées tout va bien. Les banques qui ont besoin d’argent empruntent sur le marché inter-bancaire auprès de celles qui en ont de trop. On dit que les dépôts font les crédits et les crédit les dépôts. C’est ainsi que les banques créent de la monnaie. Il se crée de la sorte une véritable pyramide de Ponzi. Tout va bien tant que les intérêts sont versés régulièrement. Cela se gâte avec la venue de la crise et la montée des impayés !

Les banques centrales fonctionnent de la même façon avec en plus le droit de battre monnaie pour leur propre compte. Outre son capital en propre composé de devises et d’or, mais qui reste limité, elles disposent des dépôts des ses clients, c’est-à-dire, des dépôts de toutes les autres banques. Pour la BCE, il s’agit des dépôts des banques centrales de l’eurozone, l’ensemble constituant l’Eurosystème. Mais bien sûr, comme pour une banque classique, ces dépôts sont bien inférieurs à l’ensemble des prêts. Par exemple en France, l’ensemble des dépôts dans les banques s’élève en 2020 à 2.487 milliards d’euros, tandis que le montant des actifs des six principales banques représentent 8.684 milliards, soit 3,5 fois le montant des dépôts. Et plus le bilan est élevé, plus l’effet de levier est important. Et bien plus, si l’on rapporte l’ensemble des prêts au capital que dispose en propre la banque ; l’effet de levier peut aller jusqu’à 30 fois, ce qui était le cas de la banque Lehman Brothers avant sa faillite. Depuis les accords de Bâle II et III sont venus pour essayer de tempérer ces effets de levier, notamment en imposant un fond propre de 7 % du bilan. Mais l’accord ne tient pas compte du hors bilan !

Lorsque les banques centrales mettent en circulation de l’argent, soit en prêtant directement aux banques, soit en rachetant sur les marchés financiers des obligations d’Etat et d’entreprises, elles touchent un intérêt. Dans le cas de la Fed, les intérêts qu’elle reçoit de l’achat des bons du trésor et des obligations sont directement reversés au trésor public. Autrement dit, dans le cas des Etats-Unis, l’État américain se prête de l’argent à lui-même. C’est assez fabuleux et ce n’est pas donné à n’importe quel Etat. La Banque du Japon fait la même chose à sa façon. En Europe, les banques centrales de l’Euro-système ne peuvent pas reverser les intérêts à leur propre Etat, ni acheter les bons du trésor directement aux Etats, elles doivent les racheter sur le marché secondaires aux banques et aux institutions financières. C’est là l’une des limites imposée par le conseil européen à l’Eurozone et qui chagrine bien des souverainistes, mais qui est le résultat d’un compromis historique.

Pour revenir à la Fed, ce mécanisme fait, qu’avec les fonds d’investissement américains, elle est la première détentrice des Treasury securities pour un montant de 4.445 milliards de dollars en mai 2020, ce qui représente 63 % de son bilan colossal qui dépasse désormais les 7‑000 milliards de dollars. Le montant détenu par les fonds d’investissements américains, en particulier les fonds de pension, est du même ordre de grandeur. Loin derrière vient ensuite la Chine avec 1.185 milliards, puis le Japon avec 1061 milliards, et très loin derrière la Russie pour un montant de 102 milliards, soit moins du tiers de ce que détient l’État irlandais. Les montants détenus par la Chine et le Japon sont très stable dans le temps.

Tout colossal que soit son bilan, rapporté au PIB des Etats-Unis, il reste l’un des plus faibles au regard de celui de la BCE et surtout de celui du Japon. Le bilan de la Boj dès fin 2018 dépassait les 100 % du PIB et aujourd’hui il en représente 116 % ! Rejoignant ainsi la Banque centrale Suisse, l’une des rares Banques centrales qui peuvent se permettre un tel privilège. La petite grande Suisse jouit non seulement d’un confortable excédent commercial, mais aussi et surtout d’un très large excédent de la balance des payements courants. Ce qui est loin d’être le cas de la France qui a au contraire en la matière le profil de la Grèce ! Résultat de la politique économique criminelle de notre chère, très chère bourgeoisie française.

Certains courants souverainistes, notamment en Italie, rêvent d’un retour à une soi-disant souveraineté nationale, où la Banque nationale pourrait prêter à l’État et aux entreprises nationales à des taux très bas. Ils oublient un point important, c’est que la Banca nazionale d’Italia n’a pas la dimension et donc le poids de l’Eurosystème. En cas de sortie de l’euro et d’un retour à la lire, les fonds spéculatifs, comme les hedge funds, sentant l’odeur de l’argent, attaqueraient la lire en spéculant sur sa dévaluation. Et leurs moyens sont tout autres que ce dont dispose la Banque nationale italienne. Après une hémorragie de devises, cette dernière serait envoyée au tapis.

C’est ce qui a failli arriver à la Banque de France en 1992. Les différents Etats européens, Royaume-Uni compris, venaient de passer un accord pour maintenir leur monnaie dans un rapport de parité fixe avec une petite marge de fluctuation ; c’était le SME (système monétaire européen) prélude à la monnaie unique. Mais voila l’Europe était de nouveau en récession et l’Allemagne, pour attirer les capitaux monta ses taux d’intérêt. Aussitôt les fonds spéculatifs s’engouffrèrent dans la brèche en jouant le mark contre les autres monnaies. Ils commencèrent par le maillon le plus faible, la lire, qui dut rapidement céder. Puis, rien de moins, ils passèrent à la livres sterling : l’attaque fut si violente qu’en une matinée la Bank of England fut mise à genoux et la livre éjectée du SME. Le tour vint au franc. Après de difficiles tractations avec les dirigeants de la Buba (la Banque centrale d’Allemagne), les représentants du gouvernement français obtinrent, à l’arraché, que l’Allemagne baisserait ses taux d’intérêt pendant que la France monterait les siens. Ce qui coupait l’herbe sous les pieds des spéculateurs en les ruinant. Lorsque l’attaque vint, et elle fut violente, la Buba baissa ses taux, tandis que la Banque de France montait les siens. Finalement l’attaque cessa, mais la Banque de France fut à un doigt d’être mise à terre.

Donc les souverainistes de tous poil peuvent toujours rêver. En attendant, la bourgeoisie italienne, plus pragmatique et qui a l’habitude de se vendre au plus offrant, ouvre ses ports de Trieste et de Gêne à l’impérialisme Chinois. Nul doute qu’il ne faudra pas attendre longtemps avant que l’un de ces deux ports ne tombe entièrement dans l’escarcelle de Pékin.

Pour revenir à nos Banques centrales ; la BCE, devant l’absence de reprise économique, après deux prêts massifs aux banques européennes, se lança à son tour dans une campagne de Quantitative easing. Sur quatre ans, de mars 2015 à décembre 2018, elle acheta pour 2.550 milliards d’euros d’obligations d’Etats et quelques titres d’entreprises. L’opération avait un double but, faire baisser les taux d’intérêt et forcer les banques et les institutions financières à prêter aux entreprises et aux ménages. Le résultat fut une baisse spectaculaire des taux d’intérêt, même pour les Etats très endettés. Sur cette période elle racheta environ les 3/4 des émissions d’État. Si bien qu’à la fin de son quantitative easing elle détenait à peu près 21 % de la dette des Etats européens. A la suite du covi-19, elle doit en être à plus de 30 %.

De son côté la Banque du Japon fait la même chose, mais à une échelle encore supérieure, si bien qu’aujourd’hui les taux d’intérêt sont très bas, voir négatifs ; ainsi dans le monde à peu près 10‑000 milliards d’obligations sont à taux négatif, c’est-à-dire que les investisseurs payent pour prêter, cela leur revient moins cher que de payer des frais de gestion. Ces prêts à taux négatifs profitent essentiellement à l’État japonais, allemand et français.

Alors le capitalisme à l’ère des monopoles fonctionne-t-il mieux ? Oui, d’une certaine manière, il arrive à repousser un peu les limites qu’impose la propriété privée, en maintenant les taux d’intérêt à des niveaux très bas, voir négatifs, en maintenant en survie des Etats et des entreprises financières, commerciales et industrielles, qui autrement seraient contraints de se déclarer en faillite ! Mais comme disait Lénine à l’ère des monopoles, le capitalisme pourrit sur pied ! Et c’est ce à quoi l’on assiste de façon spectaculaire aujourd’hui.

Car ce maintient artificiel en état de survie se fait au prix d’un endettement sans fin qui devient de plus colossal, d’une inflation du Bilan des banques, qui tôt ou tard ne pourra que s’effondrer. Nous rapportons ici le bilan des Banques centrales :

|

BILAN DES BANQUES CENTRALES en pourcentage du PIB |

||

| Septembre 2018 |

Mai 2020 | |

| FED | 20,8 % | 32 % |

| BCE (zone euro) | 40,4 % | 46 % |

| Banque du Japon | 99,8 % | 116 % |

| Banque Centr.Suisse | 122 % | |

Et tout cela pour quel résultat ? Car le capitalisme n’arrive pas à sortir de la crise qui s’est ouverte fin 2007. A la place d’une crise aiguë, comme en 1929, l’on a une longue agonie. Car il ne suffit pas de baisser les taux pour que l’accumulation du capital reparte ; les chefs d’entreprises n’investissent pas en fonction du taux d’intérêt, mais en fonction du carnet de commandes. Or en période de surproduction les commandes se font rares. Les Banques centrales peuvent inonder le marché financier et les banques de dollars, ou d’euro, cela ne change rien au problème de fonds qui est que ce mode de production n’a plus aucun sens historique ; il n’est maintenu artificiellement en état de survie, que dans l’intérêt de la grande bourgeoisie qui tire d’immenses privilèges de l’exploitation du prolétariat, c’est-à-dire des travailleurs salariés.

Et puisque cette montagne d’argent n’est pas investie dans la production, que devient-elle ? Dans des pays comme la Turquie ou l’Argentine, le versement de tombereaux de liquidité se traduit par une hyperinflation. En Argentine, par exemple, la base monétaire est passée de 200 milliards de pesos en 2012 à 1.250 en 2019, et le taux de change sur la même période est passé de 5 pesos par dollar à 58. Soit un taux d’inflation de 1.160 % !

Dans les pays impérialistes on n’a pas d’inflation pour deux raisons : premièrement la surproduction et la guerre commerciale qui en résulte exerce une forte pression déflationniste qui est contrecarré, pour le moment, par ces tombereaux de liquidité qui maintiennent artificiellement la valeur des titres et des prix. Deuxièmement, une grande partie de cette argent est stérilisée par la bourgeoisie qui investit dans des valeurs, dite sûres, comme l’immobilier, l’or, les titres indexés sur l’or, etc, faisant monter leur prix de façon hallucinante. Ainsi de 2012 à 2019, le prix, de l’immobilier résidentiel a augmenté de 33 % dans les pays de l’OCDE et de 44 % pour l’immobilier commercial (bureaux, commerce,…). Et il ne s’agit là que d’une moyenne, mais le prix du logement dans des villes comme Paris, Londres, New-York, Berlin, etc., a littéralement flambé.

La situation actuelle n’est pas sans rappeler, toute proportion gardée, la fin de l’Empire romain qui n’en finissait pas d’agonir et de se décomposer : son agonie a duré des siècles. Heureusement à l’ère du capitalisme tout va beaucoup plus vite, même si la dégénérescence et la décadence de la société bourgeoise dure déjà depuis presque un demi siècle en partant de la première grande crise internationale, celle de 1975, et à l’Ouest bien avant.

Il a fallu la violence révolutionnaire des Germains pour débarrasser l’Europe de cette pourriture qu’étaient devenus l’État romain et la société esclavagiste et permettre ainsi le passage au mode de production féodal ouvrant, en son temps, un formidable développement des forces productives.

La force révolutionnaire de nos jours, c’est celle du prolétariat, dont le rôle est de renverser la bourgeoisie afin d’abolir les rapports de production capitalistes et permettre l’accouchement de la société Communiste. On a les prolégomènes d’une future reprise de la lutte classe, avec le mouvement des gilets jaunes et les explosions sociales un peu partout dans le monde, mais l’on est encore loin d’une vrai reprise de la lutte classe avec une tendance à ce que se détache au sein du prolétariat une avant garde qui tend à rejoindre le parti.

Alors combien de temps peut durer un tel état de chose ? Jusqu’à ce que la situation devienne incontrôlable et insupportable. Avec l’aggravation dramatique de la crise, il faut s’attendre, d’ici la fin de l’année à une explosion de la précarité et des faillites d’entreprises. On le voit actuellement avec la montée du chômage et l’énorme augmentation de ceux qui sont contraints de recourir à la soupe populaire. Et qui dit faillites d’entreprises et montée du chômage, dit explosion des impayés et des non performing loans (c’est-à-dire les crédits dont le retard de payement des intérêts dépasse les 3 mois).

En 2016, les prêts non performants s’élevaient dans les banques de l’eurozone à 1.180 milliards d’euros, dont 360 rien que pour les banques italiennes. Depuis ils ont été ramenés en 2019 à 680 milliards. Les banques italiennes les revendaient en les titrisant avec des titres de meilleures qualités et en faisant passer le tout pour des placements de bon père de familles. Une autre partie, sous la pression de la BCE, a été revendue aux hedge funds qui les rachètent à très bas prix et se chargent par la suite de récupérer la mise.

A côté des impayés, il faut donc s’attendre à une nouvelle explosion des non performing loans. La conséquence sera la mise à mal de bien des institutions financières et de banques systémiques, comme la Deutsche Bank, qui depuis des années est très mal en point. Sans oublier les mastodontes bancaires chinois dont les bilans sont criblés justement de ces non performing loans. Et que dire de la finance de l’ombre, qui est hors contrôle et qui a pris des proportions gigantesques !

Et pour montrer la fragilité du système nous rappellerons ici un épisode significatif de septembre 2019.

Depuis fin septembre 2018, à la suite du ralentissement, puis de la récession économique, de la remonté des taux d’intérêt et de la réduction du bilan de la Fed, qui font que l’argent devient plus cher, les bourses mondiales étaient en chute. Une autre conséquence, de part la réduction du bilan de la Fed, l’argent devient moins abondant. En 2014, à la fin du quantitative easing, les banques américaines avaient en dépôt auprès de la Fed 3‑000 milliards de dollars de cash, montant qui par la suite s’est réduit fin 2019, à la suite du retrait de la Fed et de la réduction de son bilan, à 1.300 milliards de dollars. Ce qui restait toutefois conséquent.

Dans ce contexte un incident significatif, obligeant la Fed à intervenir, s’est produit. Les institutions financières et en particulier les banques se refinancent au jour le jour, comme on l’a dit plus haut, en fonction de leurs besoins en argent, sur le marché interbancaire, appelé aux Etats-Unis le marché du repos. C’est ce marché qui s’est bloqué en 2008, à la suite de la récession et de la faillite de la banque Lehman Brothers, obligeant la Fed à intervenir pour rétablir la circulation interbancaire et le crédit. Or fin septembre 2019, le même accident s’est reproduit, rappelant de désagréables souvenirs aux dirigeants de la Fed.

A la suite d’une demande de cash plus importante que d’habitude, les taux d’intérêt se mirent à grimper à 6 %, puis à 10 %, paralysant ce marché au jour le jour. Pour rétablir la circulation monétaire entre institutions financières, la Fed fut contrainte d’intervenir quatre jours durant en injectant en tout 278 milliards de dollars.

Cet incident révéla la faiblesse du système bancaire et mis en évidence le peu de confiance réciproque des banques entre elles. Elles savent toutes que peu d’entre elles pourraient faire face à une récession importante, vue le faible montant de fond propre rapporté à leur bilan.

Et ce qui vaut pour les Etats-Unis vaut tout autant, sinon plus, pour l’Europe, le Japon et la Chine. En Europe les banques du Nord préfèrent payer d’importants frais en déposant leur surplus auprès de la BCE, que de le prêter aux banques italiennes, espagnoles ou portugaises. C’est ainsi que les banques françaises et allemandes ont payé ces dernières années 7 milliards d’euros de frais à la BCE pour leurs dépôts. Et que dire des financiers italiens, espagnoles et portugais qui préfèrent déposer leur cash auprès des banques allemandes et luxembourgeoises, plutôt que sur le compte d’une banque de leur pays ? Tout cela montre, encore une fois, que ce système est maintenu artificiellement en état de survie. Sans l’intervention des banques centrales tout s’effondrerait !

Donc, si notre infatigable vieille taupe fait bien son travail, il faut s’attendre, avec l’aggravation de la crise, à l’effondrement de grandes institutions financières systémiques, comme en 2008 avec AIG et Lehman Brothers. Si la Deutsche Bank s’effondre, l’Etat allemand lui-même en sera ébranlé. Que deux ou trois institutions systémiques s’effondrent, et tous les barrages céderont.

Nous aurons alors la grand crise classique avec déflation, qui sera suivie par la reprise de la lutte de classe. Quand le prolétariat se remettra en mouvement, un souffle de vie passera alors sur cette société putride.